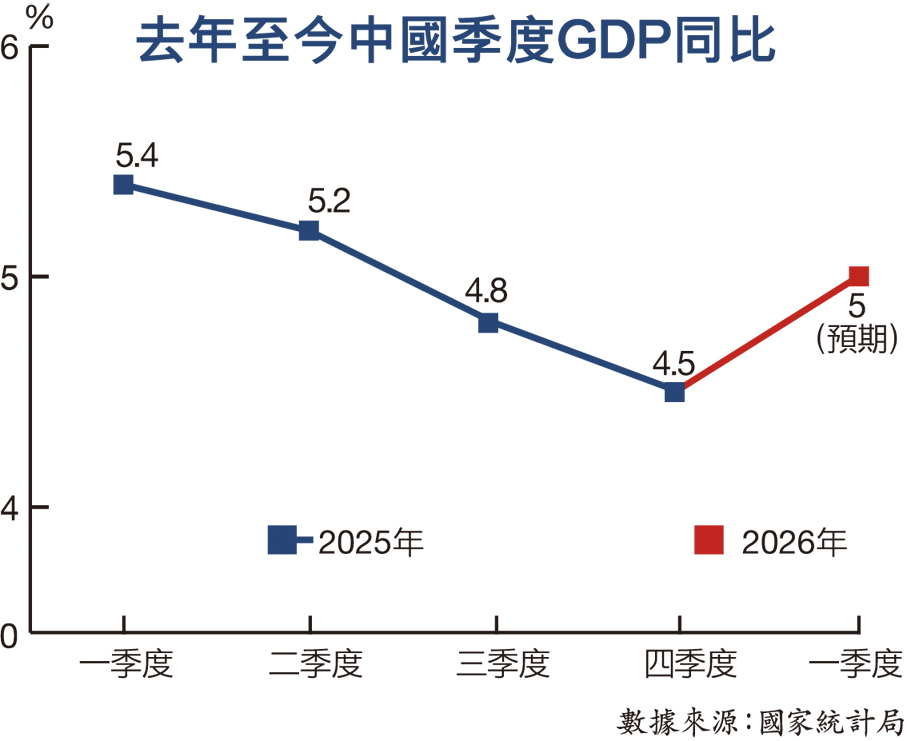

(香港文匯報記者 倪巍晨、周紹基)國家統計局本周四將公布今年一季度國民經濟運行數據。市場機構及專家普遍預期,得益於宏觀政策的前置發力,開年以來中國經濟運行呈現「生產旺、出口強、投資升、消費穩」的特點,製造業和服務業同步改善,房地產對整體投資的拖累亦有所減輕。總體看,中國經濟大概率實現「開門紅」,一季度GDP增速同比有望達5%左右,穩中向好的經濟勢頭將為全年經濟實現「4.5%至5%」的目標奠定基礎。

申萬宏源研究資深高級宏觀分析師屠強觀察到,3月官方製造業PMI按月回升1.4個百分點至50.4%,且在春節錯位影響下,工業增加值增速或達5.4%,一季度工業生產有望延續高位景氣。另一方面,首兩月服務業政府消費支出增速上行至5.7%,將支撐首季服務業生產。他相信,在工業生產景氣度持續修復,服務業消費不斷改善,以及政府支出加快背景下,一季度中國GDP同比增速或升至5%附近。

政策效應顯現 有效需求改善

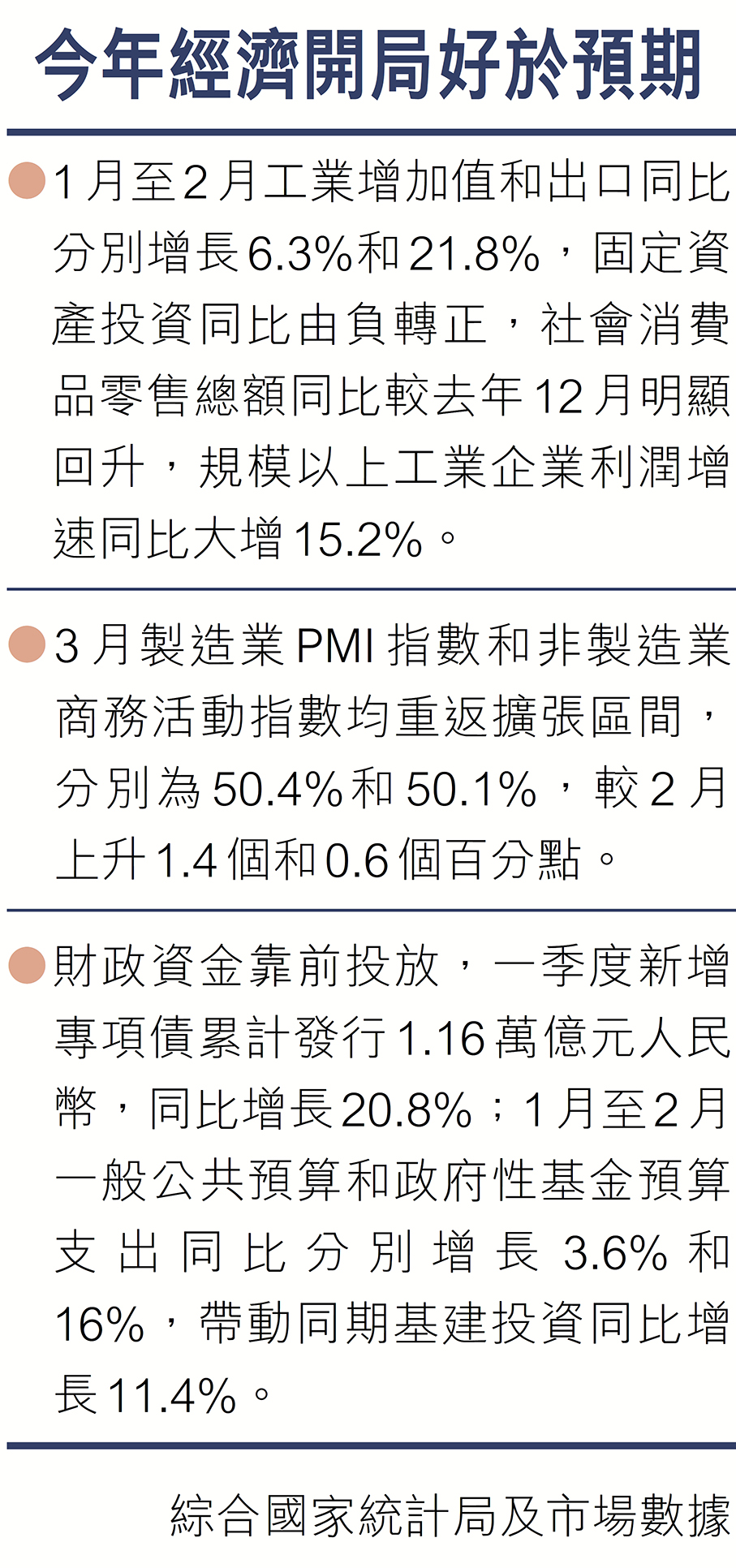

中國經濟已從底部回升,並呈現「穩中向好」態勢。粵開證券首席經濟學家羅志恆團隊的研報提醒,首兩月經濟數據優於預期,工業增加值和出口同比分別增長6.3%和21.8%,固定資產投資同比轉正,社零總額同比亦較去年12月明顯回升。此外,3月製造業和非製造業PMI均重返擴張區間,按月分別回升1.4和0.6個百分點至50.4%和50.1%。報告認為,經濟有力起步,得益於宏觀政策效應顯現和有效需求改善,預計一季度中國GDP同比或實現5%左右增長,貼近「4.5%至5%」的全年增長目標區間上沿。

招商證券宏觀首席分析師張靜靜發表署名研報亦預計,首季中國GDP增速大概率在5%左右。工業生產方面,3月以來訂單改善支撐生產活動明顯加快;消費增速繼續邊際改善,預計3月社零同比增速從1-2月2.8%上升至3.5%左右,但增速仍偏低,預示居民消費修復有較大空間,內需偏弱仍是當前宏觀經濟運行的重要約束;投資方面,今年投資增速轉正,預計一季度固定資產投資累計同比增速繼續從前兩月的1.8%上升至2.5%左右,但從領先指數看,3月建築業PMI仍低於榮枯線,顯示建築和地產鏈改善力度有限,房地產對投資的拖累,短期難明顯緩解。至於出口,張靜靜認為,3月出口仍具韌性,但增速中樞或較首兩月有所回落,外需呈現「總量有韌性、邊際仍承壓」的特點。

FOST首席經濟學家馮建林則分析,今年前兩個月,工業和服務業保持較快增勢,房地產銷售降幅有所收窄,出口、基建投資、大型和國有企業相關數據均表現良好。3月以來,企業復工復產加快,製造業、服務業、建築業景氣度有不同程度回升,出口數據依然較好,房地產銷售有局部見底回暖跡象。他預計,一季度中國GDP同比有望錄得4.8%的增長,增速較去年四季度小幅回升,鑒於當前經濟運行仍面臨「供強需弱、外部衝擊」等挑戰,全年看「各季度GDP同比增速或呈『前高後低』格局」。

第二季度有望進一步改善

展望未來,屠強認為,年初以來擴內需政策持續加碼,內需修復或優於預期,不過,因中東衝突已引發原油價格飆升,未來需關注油價上漲對中國經濟的擾動。總體看,「十五五」開局之年,中國經濟今年已實現「開門紅」,市場預期第二季度有望進一步改善。

粵開證券則預計,第二季度中國GDP同比增速或在4.8%左右。內需方面,房地產市場仍處築底期;專項債發行從快節奏進入常態化節奏,基建投資增速或邊際放緩。外需方面,新能源出口退稅退坡將在本季集中落地,中東局勢將對航運和訂單帶來擾動,但不同經濟體受石油供給衝擊的程度各異,部分國際訂單或轉移到中國。

宏觀政策方面,馮建林相信,本月將召開的政治局會議料保持定力,繼續着力「穩就業、穩企業、穩市場、穩預期」,以高質量發展的確定性,應對外部環境急劇變化的不確定性。一是加快落實年初政策部署,強化底線思維、積極應對新情況、新問題和各種不確定性,確保中國經濟在短期內平穩運行,鞏固經濟回升向好勢頭。二是持續加快培育和發展新質生產力,推進改革、擴大開放、化解風險,為經濟中長期持續平穩運行夯實基礎。

中美數據密集公布 內地首季GDP惹憧憬

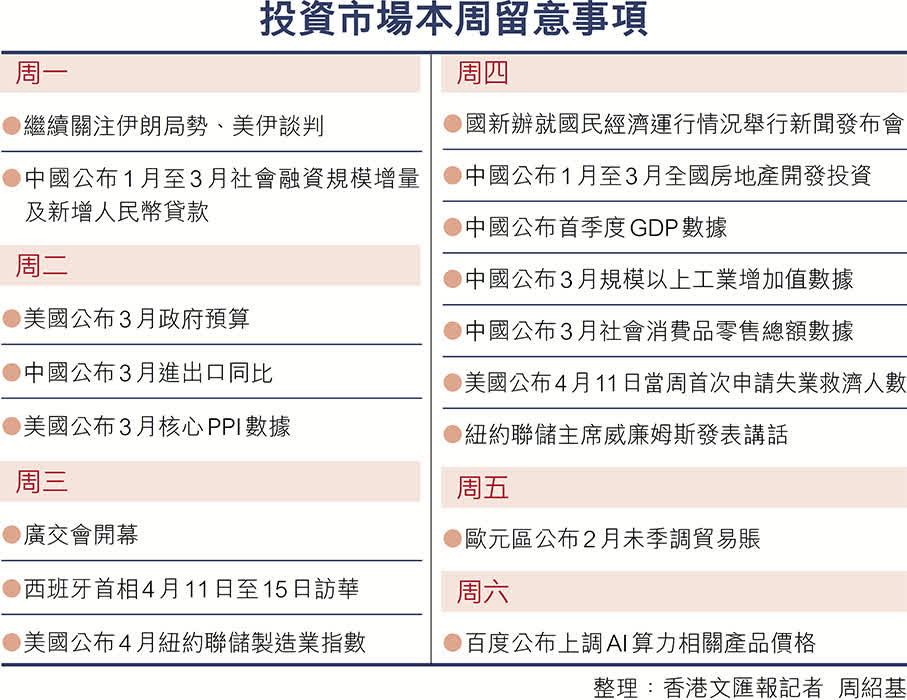

美伊談判仍存嚴重分歧,市場憂慮停火協議能否維持,美股缺乏方向,道指與標指上周五均向下,連帶在美國上市的港股預託證券(ADR)也偏軟,預計今日只能平開,在25,500點左右徘徊。鑑於本周中美兩大經濟體都有多項經濟數據將公布,包括中國首季GDP、全國房地產開發投資、規模以上工業增加值數據、社會消費品零售總額數據,以及3月進出口數據等,這將反映內地首季經濟表現。政府工作報告將今年全年GDP增長目標設定為4.5%至5%左右,目前市場普遍預計首季GDP增長可達5%,若屬實將有利推動大市。

至於美國方面,本周亦會公布當周首次申請失業救濟人數、核心PPI數據等,有關數據被視為美國會否出現滯脹的指標。此外,聯儲局將於月底議息,紐約聯儲主席威廉姆斯將在本周發表講話,相信也會涉及美國當前通脹情勢。

戰事膠着 能源股仍看高一線

本港上周五正式推出穩定幣牌照,渣打(2888)當日股價上升1.6%,其後該股在英國市場再升1%,而滙控(0005)上周五同樣在英國有1.1%的進賬。市場人士估計,本港的穩定幣業務運作模式,料不會為持牌機構帶來很大的利潤空間,但由於穩定幣是直接衝擊銀行的跨境匯款業務,如今由本港兩家在跨境外貿上有龐大市佔率的銀行經營穩定幣,變相是減低了相關銀行面臨跨境數碼支付的影響,對兩家銀行都有利。

盈立證券研究部執行董事黃德几表示,「開戰容易停戰難」,目前美以與伊朗之間分歧大,距離真正停戰或尚有一段距離,料恒指在26,000至26,300點仍面臨巨大阻力。雖然大盤不理想,但石油股料能保持優勢,原因是國際油價受海灣產油設施受襲及倉儲負荷所影響,回落空間有限,使能源股看高一線。他又提醒,市場依然輕視能源價格持續高企所帶來的經濟風險,他建議投資者應密切留意美國本周將公布的首次申領失業金人數及PPI數據。

摩根資產管理亞太區首席市場策略師許長泰則表示,美伊談判很難一蹴而就,只有美伊一直保持談判,並且時有較好消息傳出,便可助將油價維持在每桶100美元的正常水平,恒指亦有空間回升至27,000點。他續指,如果油價沒有急升,最快今年第4季美國便可以實行減息。不過,若談判遇阻,中東局勢不穩,油價或可能衝高至每桶120至150美元水平,美國通脹便「企硬」,聯儲局也較難推行減息,繼而打擊股票估值和投資氣氛。

政府工作報告將內地2026年GDP增長目標設定為 4.5%至5%左右,並強調在實際工作中爭取更好結果。瑞銀證券首席中國經濟學家宋宇解讀指,實際意義是要力爭達到5%的增長。若內地首季GDP接近5%的預測上限,對投資者及近日股市的悶局,無擬會打下一支「強心針」。

(來源:香港文匯報B01:財經 2026/04/13)