(香港文匯報記者 倪巍晨 上海報道)美伊戰事暫歇令市場愈發憧憬中東和平曙光,美股情緒大幅改善。截至上周五收盤,標指、道指小幅收跌0.11%和0.56%,納指收漲0.35%。全周計,標指、納指、道指分別累漲3.56%、4.68%和3.04%,三大指數皆連升兩周。華爾街分析師指,對外軍事行動方面,特朗普總統偏好「短平快、穩準狠、不陷入長期混戰」的風格,美國和伊朗均無意付出更高昂代價;歷史經驗表明,美股觸底反彈無需等待危機徹底解決,只要風險邊界逐步釐清,市場就會聞風而動。

分析稱,從劍拔弩張到坐下和談,美伊均邁入「戰略止損期」。市場正密切聚焦脆弱的兩周停火窗口,其間任何風吹草動都足以擾動市況,建議投資者採取「均衡配置」策略,切忌倉促大幅調整資產配置,亦勿單邊押注地緣政治事件走向。

VIX指數急挫兩成 恐慌情緒散

美伊談判背景下,美股恐慌指數VIX上周累跌19.44%,收報19.23。盤面上,美股科技七巨頭(Mag7)指數上周累漲5.05%;其中,亞馬遜、Meta、谷歌A、英偉達、蘋果股價分別累升13.64%、9.64%、7.26%、6.34%和1.78%,惟微軟、特斯拉股價累跌0.69%和3.23%。當周,費城半導體指數累漲13.49%。其中,英特爾、博通、AMD、台積電等股價分別累漲23.82%、18.12%、12.66%和9.31%。

美國勞工統計局數據顯示,3月美國CPI環比漲幅較前值擴大0.6個百分點至0.9%,為2022年6月以來最大單月漲幅;CPI同比漲幅擴大0.9個百分點至3.3%,創2024年以來新高。儘管美國3月汽油價格環比漲21.2%,創1967年有紀錄以來單月漲幅最勁,但剔除能源價格後的「核心CPI」環比上漲0.2%,升幅不及預期,且同比漲幅僅擴大0.1個百分點至2.6%,暫時紓緩市場對通脹全面擴散的憂慮。

選舉臨近 特朗普無意持久戰

多重因素迫使特朗普政府主動推進停戰談判。上海金融與發展實驗室特聘研究員鄧宇分析,中期選舉臨近,美國國內對本輪軍事行動存在爭議,對伊戰事一旦長期化,將令特朗普政府面臨巨大的溢出風險。與此同時,國際原油價格飆升過程中,市場對美國通脹反彈的擔憂不斷升溫。他續稱,近兩周美股的反彈,預示市場焦慮和恐慌情緒有所紓緩,反彈的持續性仍需觀察美伊談判進展,及衝突事件後續走向。

留意機構散戶投資態度分化

美伊暫時停戰消息發布後,WTI原油期貨價格跌逾10%,國際金價掉頭向上,美股延續全面升勢,但機構與散戶投資態度卻現分歧。高盛數據顯示,美伊臨時停火後,對沖基金加速平掉美股空頭頭寸,平倉規模有望追平2020年疫情初期水平。摩根大通的調研稱,停火消息雖帶動美股反彈,但散戶資金卻未隨之回流,其行為模式已從過去「逢跌買入」,轉變為目前的「逢漲減倉」,防禦思維持續強化。

鄧宇認為,美伊停火仍處初期,且並不意味着以色列會減弱軍事行動,市場不確定性依然較多。鑒於停戰條件存在較大爭議,散戶對後市不確定因素仍有擔憂,機構目前過度樂觀的情緒亦可能存在新的外部挑戰。一旦停戰談判失敗,散戶對後市的判斷將更加動搖。

瑞銀財富管理投資總監辦公室(CIO)強調,儘管美伊暫時性停火有助於提振市場情緒,但中東衝突前景仍存在高度不確定性。一方面,至少現階段中東的能源供給恐難迅速復常;另一方面,衝突各方能否迅速達成和平協議仍待觀察。鑒於此,投資者不應過度避險,而應把握長期機會,保持多元和適當對沖策略,更好應對市場短期波動。

分析師看美股後市

上海金融與發展實驗室特聘研究員鄧宇:美伊衝突遠未結束,對雙方的談判不能過於樂觀。投資者須密切觀察談判動向,過濾掉各類虛假信息或「煙幕彈」,做好美股階段性回調的預判和準備。

申萬宏源研究首席策略分析師王勝:美國政府對潛在登陸作戰目標的認知,與資本市場沒有根本差異,市場正依據衝突事件調整對中期情境的假設,目前未到基於中期展望下重注的時刻。

瑞銀財富管理投資總監辦公室:美伊暫時停火有助提振市場情緒。從應對市場短期波動角度看,投資者應繼續把握長期機會,採取平衡型配置策略,切勿押注地緣政治事件的走向。

高盛美洲股票執行服務主管John Flood:能源、大宗化工品、國防等前期得益於戰爭行情的板塊在近期恐將面臨回調壓力。此前遭重度做空的可選消費板塊,短期或迎來最持續的空頭回補行情。

管控風險首選防禦板塊

展望後市,外電援引高盛美洲股票執行服務主管John Flood的話指出,美股正處在軋空階段,能源、大宗化工品、國防軍工等前期得益於戰爭行情的板塊,近期恐面臨回調壓力,而此前遭重度做空的可選消費板塊,特別是與住房行業相關的個股,短期有望迎來最持續的空頭回補行情。

申萬宏源資產配置團隊強調,短期地緣風險,以及長期AI對商業模式的顛覆風險,令美股個股波動率顯著增加。美股正從輕資產朝着重資產方向切換,由於資產周轉率去年第二季開始便見頂回落,今年美股估值提升空間預計有限。科技股布局方面,未來擁有數據壁壘、用戶習慣積累、監管壟斷優勢的軟件股有望率先迎來轉機,AI與傳統領域結合的機會同樣值得關注。

地緣政治波動 勿押注走向

股價反映的是市場預期。瑞銀CIO團隊提醒,近期市場受消息面影響而大幅波動,投資者應採取平衡型配置策略,切勿押注地緣政治事件的走向,避免倉促大幅調整戰略資產配置。倘若中東原油供給持續中斷,能源成本的抬升最終將影響消費者信心和經濟增長。策略上,建議把握全球股票中期上行機會,通過分散配置、對沖操作等措施,抵禦能源價格長時間高企帶來的風險。

管控風險方面,瑞銀CIO團隊建議,關注長期增長前景向好、受能源供應中斷影響較小的防禦板塊。除股票資產外,投資者亦可通過「到期本金贖回」策略,替代部分直接股票持倉,或者增加黃金及廣泛的大宗商品敞口等,強化全球投資組合的韌性。

瑞銀:美伊談判助提振情緒

美伊上周達成為期兩周的停火協議,伊方同意在停火期間開放霍爾木茲海峽航運,但因雙方仍不斷試探底線,兩周的停火窗口存在不穩定性。瑞銀財富管理投資總監辦公室(CIO)發給香港文匯報的研報稱,美伊在停火環境中進行談判,有助於提高達成最終協議的可能性。不過,談判期間的不確定性依然存在,無論伊朗對霍爾木茲海峽保留實際控制權,抑或向通航船隻收取通行費,都可能成為談判中的爭議點,且談判期間「任何對過路船隻的單次打擊,均會破壞談判進展」。

此次停火談判有其積極一面。瑞銀的報告指,美伊談判有利於緩解中東緊張局勢,有助於提高達成最終協議的可能性,事實上「臨時停火協議也可以被延長」。另一方面,霍爾木茲海峽能源運輸恢復前景,或提振部分市場情緒,特別是對原油短缺最敏感的亞太地區,以及柴油與航空燃料相關行業。

油價倘破150美元 經濟衝擊大

瑞銀CIO團隊指出,能源價格對經濟增長往往呈非線性影響,當油價超過每桶150美元時,或對經濟帶來指數級的負面衝擊。儘管霍爾木茲海峽的原油運輸不會立刻全面恢復,且海灣地區原油運達終端市場仍需時日,但海峽重新開放至少可緩解部分地區和行業所面臨的最嚴重的利淡影響。

需要指出的是,美伊談判前,美國副總統萬斯表示,總統特朗普為談判提供了非常明確的指導方針,相信與伊朗的談判將取得積極成果。白宮經濟顧問哈塞特亦透露,霍爾木茲海峽可以在兩個月內開放,「我們有開放霍爾木茲海峽的備用方案」。不過,伊朗武裝部隊哈塔姆安比亞中央總部發言人發表聲明:「由於美國和以色列過去屢次失信,伊朗武裝部隊仍保持完全戒備,隨時準備開火。」

伊朗四大底線 美或難全接受

伊朗政府談判前已向美方提出一系列條件。財經評論員、中南財經政法大學兼職教授譚浩俊相信,上述條件雖不會在談判中全部得到滿足,但有四項條件必須要美方接受。一是美國公開承諾停止對伊朗的全面戰爭,並由聯合國背書;二是由伊朗主導霍爾木茲海峽的控制權,並建立安全通行議定書,這是伊朗的核心籌碼;三是美方必須接受伊朗「和平利用核能」的權利,包括鈾濃縮活動,這是伊朗的底線之一;四是美國應給予伊朗戰爭賠償,並解凍伊朗的海外資產。

譚浩俊補充說,對伊朗而言,上述四大條件可以讓步的餘地很小,其他條件或可與美國討價還價。對美國而言,開放霍爾木茲海峽是其提出的必要條件之一,除全面停止對伊朗的戰爭外,伊朗方面提出的其他條件美方恐難完全接受,雙方要談出好的結果難度不小。此外,即便美伊談判成功,並簽署停戰協議,協議的穩定性依然存疑。

瑞銀CIO團隊認為,目前尚不知霍爾木茲海峽航運的恢復進度和程度,隨着兩周停火窗口期的結束,一些曾借助該海峽運輸原油的船隻可能不太願意在局勢未明朗前重返該地區,「一旦能源運輸再次中斷,全球能源價格或迅速反彈,即便樂觀預期下,海灣地區原油運輸完全復常也需要一定時間」。此外,中東衝突期間,受損的能源基礎設施需要時間修復,停產或要數周乃至數月方能恢復,由於目前霍爾木茲海峽持續通航仍存不確定性,能源基礎設施運營商對恢復供應持謹慎態度。短期看,國際能源價格不會回落到衝突前水平,這無疑會對全球經濟增長帶來干擾。

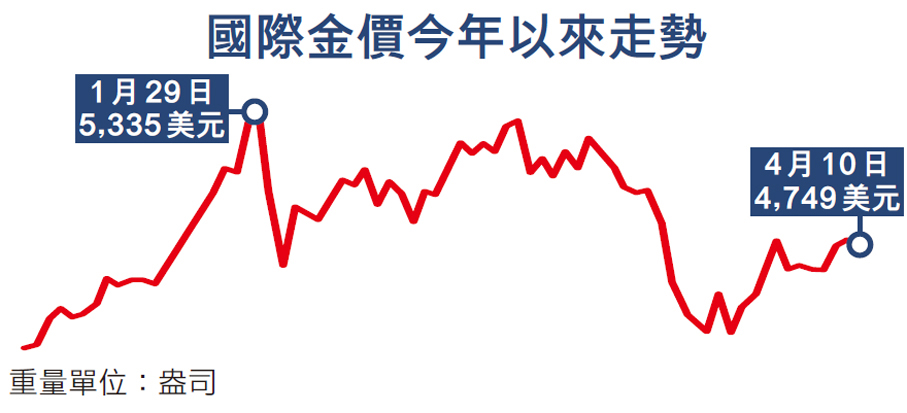

金價升勢未歇 年末或見5900美元

受美伊衝突影響,3月現貨黃金價格一度回落至每盎司4,100.11美元,至月末收報4,667.05美元,全月累跌11.6%。得益於「美伊停火兩周」消息的提振,本月金價逐步止跌回升,上周盤中一度升穿每盎司4,851美元,目前正處於每盎司4,700美元上方。分析指,當前國際地緣政治風險頻發,黃金仍是重要的對沖工具之一。鑒於美國財政赤字居高不下,各國央行購金需求依然暢旺,基準情境下,未來金價有望再創新高,年末或升至每盎司5,900美元水平。

今年美國赤字率仍居高不下,黃金市場很難出現「大熊市」。申萬宏源研究資產配置首席分析師金倩婧表示,歷史上黃金價格出現逾40%跌幅的「系統性熊市」,均出現在美國系統性降低財政赤字的階段。在地緣政治風險與政治周期雙重壓力下,今年全球赤字料續抬升,美國高企的赤字水平將進一步支撐金價中樞。

記者留意到,今年以來,全球大部分國家央行仍持續購買黃金。以中國為例,截至3月末,中國人民銀行已連續17個月在儲備資產中加倉黃金,且當月黃金儲備規模按月升16萬盎司,增持數量創近一年以來單月新高。另需指出的是,土耳其央行本月2日披露,截至3月28日的一周,該國黃金儲備減少69.1噸,且過去兩周累計減少118.4噸,該國黃金儲備總量已降至702.5噸。

全球央行囤金需求旺

瑞銀財富管理投資總監辦公室(CIO)團隊分析指出,土耳其央行通過掉期和遠期拋售黃金的操作,凸顯黃金既是儲備資產,又是流動性緩衝工具的雙重角色。該國央行拋售黃金,更像是短期操作,而非結構性長期轉向。目前看,全球各國央行仍持有大量黃金儲備,部分國家央行的黃金儲備規模,甚至已超過其美債持倉規模。

在金倩婧看來,地緣政治風險、特朗普政策不確定性等,對金價存在脈衝式影響。中東衝突爆發後,國際金價先短暫上行,後與權益市場同步震盪走跌,其背後邏輯是避險情緒主導下,中期金價的金融貨幣屬性定價高於避險屬性。考慮到美國財政赤字居高不下,疊加全球「去美元化」趨勢的持續,金價長期仍具上漲空間,「年末金價或升見每盎司5,800美元」。

瑞銀CIO團隊補充說,回溯歷史,黃金在地緣衝突發生時不一定錄得上漲,該現象在衝突初期尤為明顯。近期美元強勁走勢及實際利率走升雖令金價承壓,但黃金在中長期內並未失去其應有價值。基準情境下,今年12月和明年3月黃金目標價有望進一步升見每盎司5,900美元。

年內銀價上行有支撐

值得一提的是,中東衝突背景下,近期國際貴金屬市場一度出現拋售潮,白銀價格曾降至接近每盎司60美元。展望未來,瑞銀CIO團隊認為,今年主要經濟體實際利率預計下降,疊加債務壓力加劇和美元的長期走弱,均將對銀價帶來上行支撐,「銀價走勢料緊跟金價,未來一年金銀價格比有望維持在70倍左右」。投資角度看,當前白銀期權波動率約在55%至60%區間,建議投資者繼續專注「波動率賣出」策略,並考慮賣出未來三個月每盎司55美元起的價格下行風險,藉此博取收益回升。

(來源:香港文匯報A06:要聞 2026/04/12)