(香港文匯報記者 倪巍晨 上海報道)美國最新通脹數據雖溫和降溫,但由地緣衝突引發的原油斷供恐慌仍對美股構成壓制。截至上周五收盤,標指、納指、道指分別收跌0.61%、2.69%和0.26%,全周計依次累跌1.6%、1.26%和1.99%,三大指數皆連跌三周。

華爾街分析師指,油價暴漲疊加私募信貸危機,正完美復刻2008年全球金融海嘯前夕的資產走勢,現時市場最大風險已從通脹轉移至企業盈利和金融系統的穩定性。分析稱,美國經濟正面臨結構性困境,且下行風險逐步增大,地緣衝突和私募信貸市場風險擴大,將直接衝擊美股,進一步挫傷投資者信心。建議在市場顯著回調時精選科技股標的,並均衡配置其他防禦性板塊。

市場對AI(人工智能)巨大投入盈利路徑的存疑,及地緣衝突對風險偏好的壓制,正推動資金從科技股轉向防禦板塊。盤面上,美國科技七巨頭(Mag7)指數上周累跌1.31%;其中,除英偉達、谷歌單周分別累漲1.37%和1.33%外,Meta、微軟、蘋果、亞馬遜、特斯拉等股價分別周跌4.83%、3.28%、2.85%、2.6%和1.39%。截至目前,Mag7年內股價均錄跌幅,微軟以18%的跌幅表現墊底。

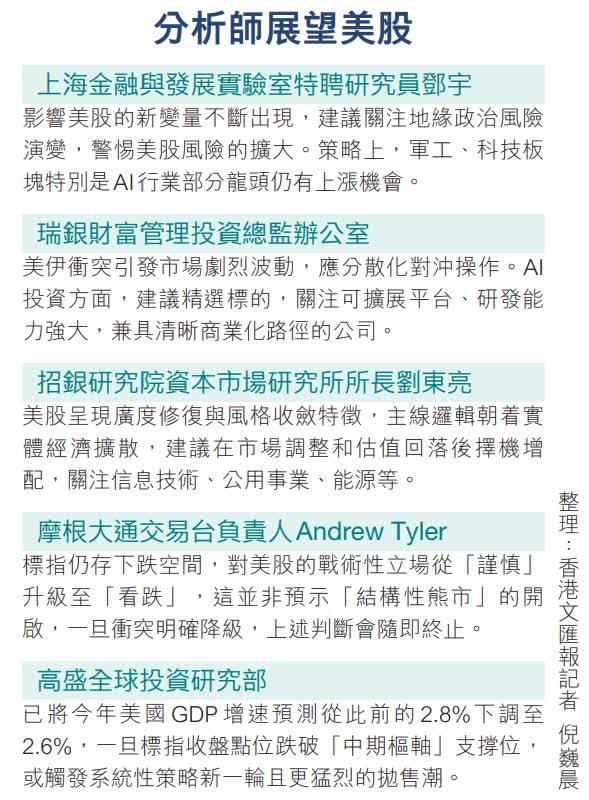

在上海金融與發展實驗室特聘研究員鄧宇看來,美國和以色列針對伊朗的軍事行動似乎有逐漸降溫趨勢,衝突各方均從不同維度提出停戰和談方案,地緣政治風險略有緩釋,使上周美股跌幅有所收斂,但衝突帶給市場的長期影響仍續發酵。他續稱,霍爾木茲海峽的實質性禁航,已對全球能源市場構成打擊,新一輪衝突具潛在擴散風險,對美股形成壓制,市場波動風險擴大的同時,交易縮量回調加快。

高盛降美GDP增長預測至2.6%

展望後市,高盛全球投資研究部最新研報稱,已將2026年美國GDP增長預測從此前的2.8%下調至2.6%,「若中東戰事持續更久,美國經濟增速面臨進一步走低的風險」。該行又指,美股正面臨系統性拋壓、對沖機制失效、流動性枯竭等壓力,「一旦標指收盤點位跌破『中期樞軸』支撐位,或觸發系統性策略新一輪且更猛烈的拋售潮」。

美股布局方面,瑞銀CIO團隊相信,隨着商業模式和技術風險的不斷演變,「精選優質標的」是AI投資的關鍵。具體看,AI技術的加速進步為人形機器人、先進駕駛輔助系統、工業自動化等細分板塊打開新增長空間,看好上述具身AI垂直應用領域的投資機會,建議關注擁有可擴展平台、研發能力強,兼具清晰商業化路徑的公司。

「隨着風格切換,美股呈現廣度修復與風格收斂特徵。」招銀研究院資本市場研究所所長劉東亮認為,在全球製造業復甦、產品價格上漲環境下,美股投資主線邏輯正朝着實體經濟擴散,市場偏好也從科技巨頭轉向非科技行業,並從此前擁擠的大盤股轉向相對低位的中小盤股。當前市況下,建議採取「均衡策略」繼續「標配」美股,並在市場調整和估值回落後擇機增配,關注點可聚焦信息技術、公用事業、能源等板塊。

能源消費股面臨新一輪回調

鄧宇相信,美股現階段的調整具有很強的結構性因素,影響市場的新變量不斷出現。一方面,美國和以色列針對伊朗的軍事行動短期恐難退出,這種進退兩難的局面無疑利淡美股交易情緒。另一方面,美聯儲政策面臨的挑戰越來越大,包括鮑威爾案的司法訴訟,以及新主席候選人的「空窗期」等。他直言,投資者應繼續追蹤地緣政治風險演變,警惕美股市場的風險擴大。策略上,軍工、科技板塊特別是AI行業部分龍頭仍有上漲機會,但能源、消費等板塊或面臨新一輪回調的可能,建議重點觀察地緣衝突的走向和後續解決方案。

(來源:香港文匯報A08:要聞 2026/03/15)