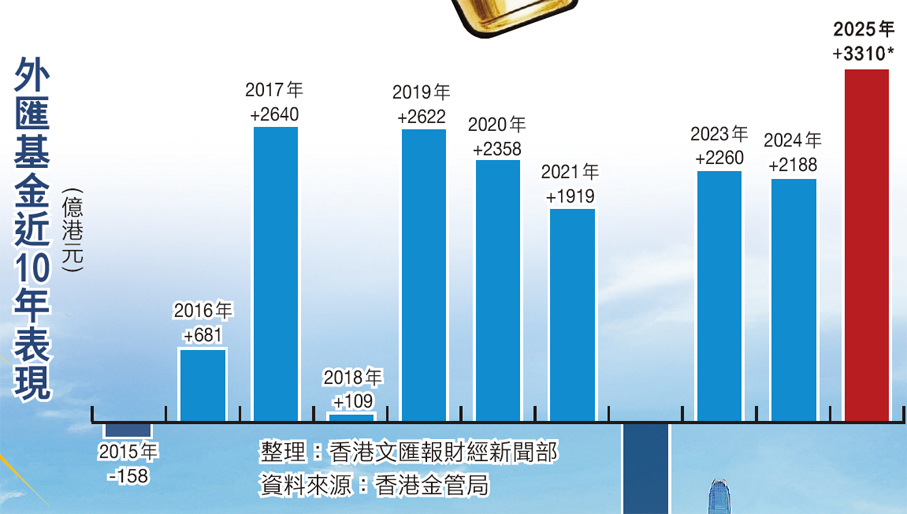

(香港文匯報 記者 曾業俊、黎梓田)外匯基金去年錄得3,310億元投資收入,期內股、債、匯等資產組合全勝,為「史上最賺錢一年」,整體投資回報率達8%,較2024年的2,188億元收入急增51.2%。金管局總裁余偉文昨解釋,去年下半年地緣政治影響較預期小,加上人工智能發展帶動科技股造好及主要央行減息,令投資環境顯著改善。然而,他形容去年情況「非常特殊」,多項利好因素疊加特殊情況未必能長期持續。金管局今年將謹慎而靈活地管理外匯基金,作適當的防禦性部署、維持高流動性及多元化投資。

金管局公布,外匯基金於2025年錄得歷年最高的3,310億元投資收入,其股票、債券以及「長期增長組合」均實現正回報。其中,債券投資收益1,422億元;股票投資收益1,080億元,包括港股投資收益339億元及其他股票投資收益741億元。由於美元走弱,為外匯基金的非港元資產帶來外匯估值上調384億元。其他投資收益,包括「長期增長組合」持有的私募股權及基建等實物資產投資的估值變動,截至去年9月底錄424億元收益。

回報方面,2025年外匯基金的整體投資回報率為8%,其中「投資組合」回報率為12.4%,而「支持組合」為5.2%。「長期增長組合」自2009年開展投資至2025年9月底的年率化內部回報率為11.2%。

去年底累計盈餘逾9300億

至於成本和支出方面,去年外匯基金支付予財政儲備存款,以及特區政府基金和法定組織存款的息率為4.4%,相關費用分別為165億元及147億元。而外匯基金票據及債券利息和其他支出等合共437億元。上述支出未包括2025年度應支付予未來基金的款項,該筆款項需待2025年全年的綜合息率確定後方可公布。外匯基金資產負債表摘要顯示,外匯基金的總資產增加704億元,由2024年底的40,810億元,增加至2025年底的41,514億元。於2025年12月底,外匯基金累計盈餘為9,361億元。

余偉文總結去年環球金融市場表現,認為全年表現強韌。主要股票市場普遍上升,並於年內創紀錄新高,其中美國標普500指數全年上升16%;香港股市受惠於資金流入,恒生指數全年上升28%。美國國債在美聯儲減息的環境下,全年亦有不俗的表現。匯市方面,美元兌其他主要貨幣貶值約9%。面對美元走弱,他指出,外匯基金多年來致力多元投資,包括資產類別和幣種。2024年底美元資產佔比為79%,非美資產佔比21%,相對再早幾年的美元資產佔比達85%、86%,可見近幾年已慢慢分散不同的幣種投資,當中包括人民幣、澳洲元及日圓的投資。

「去年情況屬非常特殊」

儘管去年外匯基金表現理想,但余偉文提醒,外匯基金各主要組成部分同時錄得正回報的情況非常特殊,在過去15年來只曾於2017年和2020年出現,去年全球市場出現多項利好因素疊加的特殊情況未必能長期持續。展望2026年,環球經濟狀況、主要央行的貨幣政策、人工智能的發展和地緣政治衝突等因素都可能影響金融市場的表現。如情況轉差,金融市場或會出現大幅波動。

面對複雜多變的投資環境,他指金管局會繼續堅守「保本先行、長期增值」的原則,謹慎而靈活地管理外匯基金。金管局會作出適當的防禦性部署,並維持高流動性,亦會持續多元化投資,致力提高外匯基金的長期投資回報,確保外匯基金能繼續有效維持香港的貨幣及金融穩定。

投資看三大因素 黃金沒「揸」太多

對於今年環球投資市場走向,金管局總裁余偉文昨認為,今年股、債、匯的投資環境將受3個「頗為複雜」的因素影響,當中息口因素最難預測。至於近期長升長有的黃金,他則指黃金的流動性不大,與外匯基金的投資目標略有不同,雖有配置黃金,但配置量不多。

就今年的投資環境,余偉文指出需關注三個因素。首先是息口,宏觀經濟環境會影響利率走向,目前美國通脹仍然高企,其中商品通脹率因關稅影響而升溫,但住屋及服務的通脹率則下跌,往後走勢將影響美聯儲的息口政策。此外,美聯儲需為勞工市場制定政策目標,現時美國勞工市場放緩,新增職位比預期少,或會令美聯儲傾向刺激經濟及幫助就業而加快減息。上述兩大影響息口走勢的因素各走不同方向,如何在中間取得平衡將影響利率走勢。

再者,今年美聯儲主席換屆,更為息口增添不確定因素。更加複雜的是,去年主要央行減息,今年有部分央行繼續減息,但有其他主要央行因為通脹升溫而可能加息,當不同央行的息口走勢出現背道而馳,對環球資金流及金融市場的影響仍有待觀察。

他續指,第二個影響投資環境的因素是人工智能發展,過去幾年,科技及人工智能的發展帶來龐大的資本投資,帶旺股市。然而,今年人工智能板塊能否維持強勁走勢仍難以預料,若人工智能的發展放慢,或者其應用成果不似預期,將影響人工智能板塊高企的市場估值出現調整。第三個因素是地緣政治,「每月每天都有變化」,對金融市場的走勢和波動必定有影響。

他重申,外匯基金的資產配置務求多元化,着重長期回報,因此會涵蓋大量資產類別。至於配置安排,是根據每個資產類別長達5至15年時間的回報和風險表現,而非單憑近兩三年的表現而決定;或者視乎各資產類別間的關係,盡量減低相連性,較少因為某資產市場的短期升幅而追價入市。他補充,外匯基金始終是龐大而長期的基金,在分散配置之中,有投資金屬或商品類別,但由於黃金的流動性不大,與外匯基金的投資目標略有不同,所以雖有配置黃金,但配置量不多。

港樓價扭轉3年連跌 去年升3.25%

香港經濟穩步發展,加上息口回落,帶動樓價連月向上,終扭轉3年連跌頹勢,去年全年累升3.25%。差估署昨公布,2025年12月私人住宅售價指數報298.6點,較11月的297.9點再升0.23%,連升7個月,為超過4年最長升浪,指數創2024年7月以來近一年半高位。分析預期今年樓市升勢可望持續。

三大利好 助力樓價回勇

立法會秘書處最新研究文件指出,近期樓價回勇原因有三:

一是住屋需求殷切。私人住宅市場在過去兩年多出現持續「價跌租升」的罕見現象,儘管近期樓價回穩,但租金升勢持續,並於2025年12月創下歷史新高,反映住屋需求殷切。住房需求還可以從細價樓成交倍增得到印證,受惠於從價印花稅稅階調整,中小型單位交投顯著反彈,其中,300萬至400萬元物業2025年的成交量,較2023年激增1.4倍;2025年樓市整體成交顯著反彈,按年升18.3%,為過去十年第二高。

二是供樓負擔顯著回落。受惠於樓價調整及減息周期啟動,市民置業負擔指數已由2023年年中75%的高位,大幅回落至56%,重返過去20年的平均水平。現時每月供款額較兩年前的高峰期減少約9%。

三是房屋供應壓力有所紓緩。潛在一手私宅供應量似乎已經見頂,截至2025年9月底為10.2萬個,較一年半前的高位11.2萬個有所回落。消化潛在供應量所需的時間,已由2023年底的102個月,減半至2025年9月的51個月,反映供應壓力顯著緩和。

分析看好今年樓市 料升3%至5%

展望今年樓市走勢,高力估價及諮詢服務高級董事梁鎮峰認為,去年利率下調、港股持續造好引發財富效應、高才及留學需求、租務回報吸引,加上2024年財政預算案「全面撤辣」等多重利好觸發熾熱市場情緒,今年料依然持續,預期住宅樓價今年普遍有3%至5%的升幅,而豪宅市場因供應獨特及地段優越,漲幅可能更為顯著。

仲量聯行研究部資深董事鍾楚如則從財富效應角度分析「股市旺樓市旺」。她指出,儘管股市與住宅市場之間並無直接因果關係,但歷史數據顯示兩者高度聯動。同步走勢主要受「財富效應」驅動,當股票資產升值時,投資者財務信心提升,並傾向將資產配置多元化,而住宅將是其中之一。

(來源:香港文匯報A01:要聞 2026/01/29)