(大公報 記者 李暢、倪巍晨)中國人民銀行推出「組合拳」穩經濟增長,其中包括減息0.25厘、設1萬億再融資支持中小民企、增科創再貸款額度等8項措施。

人行副行長鄒瀾表示,今年要繼續實施「適度寬鬆」的貨幣政策,加大逆周期和跨周期調節力度,有效支持「十五五」開好局、起好步,並表明年內降準減息仍有一定空間。

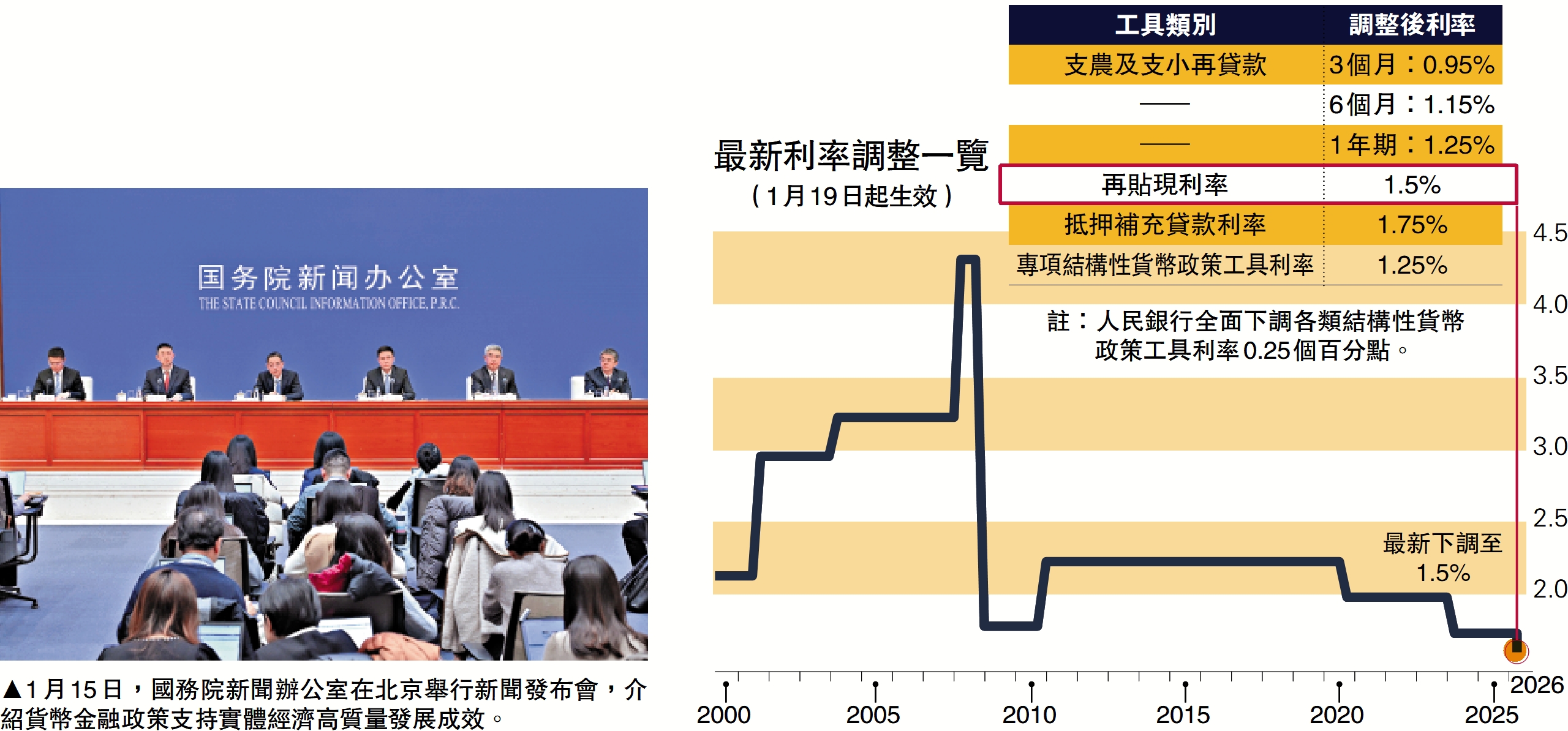

國新辦昨日舉行新聞發布會,介紹貨幣金融政策支持實體經濟高質量發展成效。人行副行長鄒瀾在會上表示,根據當前經濟金融形勢需要,人民銀行將推出8項政策措施,提高銀行重點領域信貸投放的積極性,加大結構性貨幣政策工具支持力度,進一步助力經濟結構轉型優化。

鄒瀾:今年降準降息還有空間

據人行官網公布,下周一(19日)起下調再貸款、再貼現利率0.25厘。經調整後,3個月、6個月和1年期支農支小再貸款利率分別為0.95厘、1.15厘和1.25厘,再貼現利率為1.5厘,抵押補充貸款利率為1.75厘,專項結構性貨幣政策工具利率為1.25厘。

鄒瀾表示,從法定存款準備金率看,目前金融機構的法定存款準備金率平均為6.3%,降準仍然有空間。從政策利率來看,外部約束方面目前人民幣匯率比較穩定,美元處於降息通道,總體來看匯率不構成很強的約束。今年降準降息還有一定空間。

人行去年10月宣布恢復國債買賣操作。鄒瀾表示,中央金融工作會議要求充實貨幣政策工具箱,在央行公開市場操作中逐步增加國債買賣。去年各項公開市場操作累計淨投放了6萬億元(人民幣,下同),這其中買斷式回購淨投放3.8萬億元,淨買入國債1200億元。開展國債買賣操作有利加強貨幣政策與財政政策協同配合,還有利於發國債收益率曲線定價基準作用,並豐富宏觀審慎管理的手段,防止急漲急跌風險。

將靈活開展國債買賣操作

鄒瀾表示,下一步人行將綜合考慮基礎貨幣投放需要、債券市場供求情況、收益率曲線形態變化等因素,靈活開展國債買賣操作,與其他流動性工具一起,保持流動性充裕,為政府債順利發行創造適宜的貨幣金融環境。對於人行新政策,專家指出具有「種類多、覆蓋面廣」的特點,相關政策組合拳的推出,意在提高銀行體系對重點領域和薄弱環節的支持力度,發揮好貨幣政策在支持經濟結構轉型優化方面的作用。中國人民大學重陽金融研究院研究員敦志剛表示,在總量寬鬆的基礎上,把資金價格進一步壓低、把資金投向進一步校準。這是以更精準的政策傳導,替代大水漫灌式刺激,既穩當下,也呵護中長期競爭力。

廣開首席產業研究院高級研究員王運金向《大公報》表示,人行料靈活高效運用降準、降息等多種政策工具,確保市場流動性的充裕,從而滿足投資擴張、修復信貸、配合政府融資、穩定股市樓市等各方面的資金需求,推動金融總量合理增長。預計人行會依據市場實際適時調降政策利率,推動LPR(貸款市場報價利率)小幅下行,另不排除降準0.25至0.5個百分點的可能性。畢馬威中國經濟研究院院長蔡偉預計,全年料再降息10至20個基點,以及50個基點的降準操作,同時通過國債買賣、買斷式逆回購、MLF(中期借貸便利)加量操作,實現短中長期流動性的精準投放,更好拓展銀行信貸投放能力,支持政府債券的順利發行。

「組合拳」提振信心 恒指夜期衝上二萬七

人行推出「組合拳」穩增長,港股夜市表現向好,ADR升逾百點見27055點,而夜期高見27105點,尾市報27070點左右。

東亞銀行高級投資策略師陳偉聰相信,今次是針對個別行業而推出的寬鬆措施,例如部分措施面向科技創新、技術改造範疇,估計對AI、科技板塊股份會有利好影響,從而提振港股表現,所以對整體港股會有輕微利好作用。

渣打大中華區策略主管兼大中華及北亞、東盟、南亞利率主管劉潔認為,是次人行的定向寬鬆政策,並非意味未來寬鬆空間縮小,而是在於短期內提振信貸成長,同時避免進一步削弱銀行業淨息差,相信可以降低銀行的整體負債成本。

人行昨午發布新措施後,內銀股普遍逆市向上,工商銀行(01398)及建設銀行(00939)升1%或以上,中國銀行(03988)亦漲0.8%收盤。

再貸款支持範圍擴至中小企

民營企業再貸款支持範圍擴大至中小企業,增加支農支小再貸款額度5000億元,總額度中單設一項民營企業再貸款,額度1萬億元。

中國人民大學重陽金融研究院研究員敦志剛向《大公報》表示,這套安排釋放了清晰信號:對民營經濟不只「喊支持」,而是用資金、工具和風險分擔機制,切實解決融資難題。對外部投資者而言,這意味着中國在穩增長的同時,更重視以制度化金融工具鞏固創新鏈與產業鏈,增強經濟底盤的抗衝擊能力。

商用房貸首付比降至30%

另外,人行表示為推動房地產市場去庫存,下調商用房貸首付比例至30%。敦志剛分析,這項政策是要「穩商辦」。其中,優質資產能以更低首付實現資產重組與盤活;而與城市更新、產業導入、消費場景升級相匹配的項目,金融支持與產業政策協同,才能形成更可持續的去庫存。

敦志剛認為,人行在穩增長需要與風險約束之間,優先用低成本資金引導改善性需求、保障性供給、城市更新與存量盤活,推動市場在更可持續的節奏中恢復信心。而當前結構性工具擴圍到綠色轉型、科技創新、服務消費與養老等領域,本質上是在為城市新功能、新場景、新產業提供金融支撐。

(來源:大公報A1:要聞 2026/01/16)