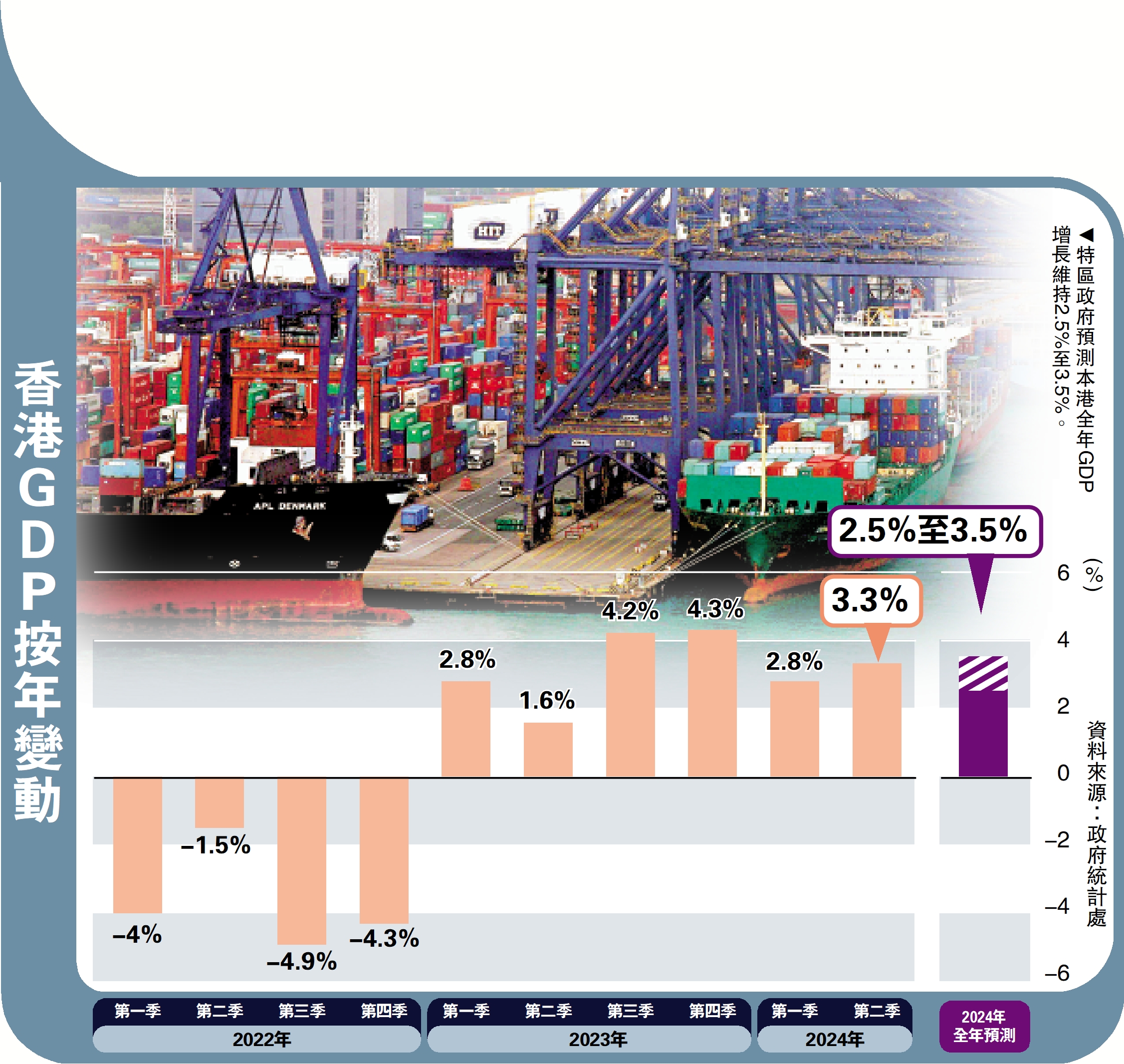

(大公報記者 李信)受惠貨物出口強勁增長,香港第二季本地生產總值(GDP)按年升3.3%,好過市場預期,且連續第六季錄得增長。展望未來,特區政府表示,整體經濟在今年餘下時間應繼續增長,但地緣政治緊張局勢和環球經濟及利率前景等多項因素,或會為不同方面帶來不確定性。

若外部需求穩定,貨物出口的正面表現應可延續,而本地經濟繼續擴張,應可為固定資產投資提供支持,但地緣政治緊張局勢和利率的不確定性,或會令營商信心和資產市場受壓,全年經濟增長則預測維持2.5至3.5%。

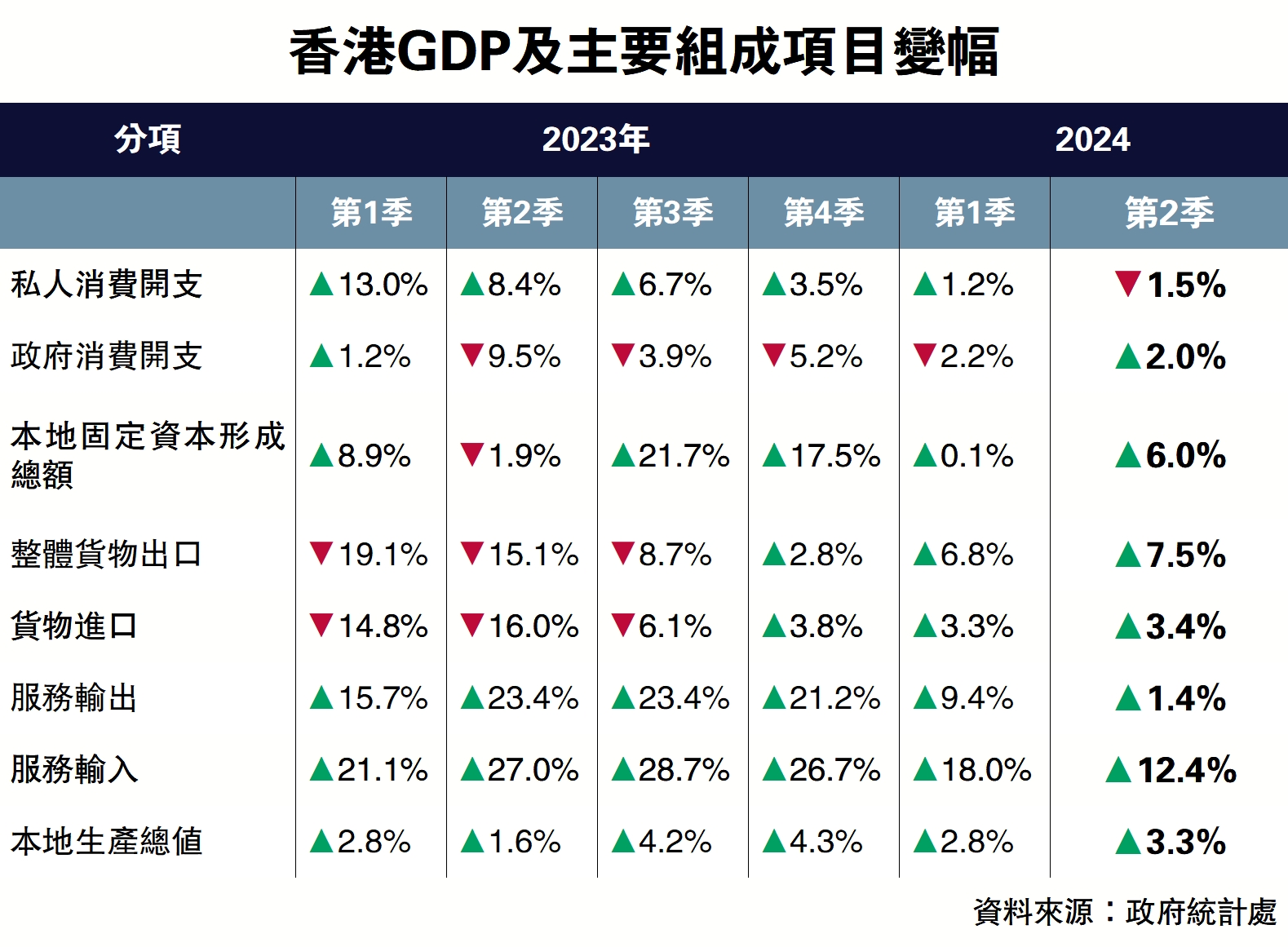

特區政府經濟顧問梁永勝表示,第二季旅遊服務輸出由升轉跌,主要是訪港旅客增長慢,消費模式改變及港元強,今年第二季旅客人均消費為5400元,去年同期為7500元。另外,私人消費開支在第二季轉跌1.5%。

他坦言,私人消費面對結構性及周期性的挑戰,包括港人消費模式及習慣轉變,及港元匯率較強。然而,預料隨着美國逐步減息,港元匯率將會慢慢轉弱,情況會逐步改善,惟消費模式轉變就需要較長時間改變,呼籲業界要思考如何為客戶帶來新消費體驗及利用科技減低成本,令在港消費的性價比上升。至於訪港旅遊業及私人消費,基於中央推出多項惠港措施,大力提振市面氣氛,以及就業收入改善,均會帶來支持。

次季出口實質強勁增長7.5%

梁永勝認為,假若美國減息,有助本港樓市回穩,而樓市受經濟增長、流動性因素及市場信心等多方面影響,過去兩年的樓市下跌,很大程度是由於流動性的問題,若美國逐步減息,對流動性及市場信心均有幫助。

此外,貨物的外部需求持續,支持香港整體貨物出口在第二季繼續按年實質強勁增長7.5%,輸往內地的出口顯著上升,出口美國亦回復明顯增長,出口歐盟跌幅收窄,而輸往多個亞洲主要市場的出口亦見改善。另外,第二季基本消費物價通脹維持輕微,基本綜合消費物價指數按年上升1%,與上一季相同。私人房屋租金升幅維持輕微,電力價格繼續在高比較基數下顯著下跌。

展望未來,特區政府相信,通脹在短期內應會維持輕微,本地的成本或會因香港經濟繼續增長而面對一些溫和上升壓力。外圍價格壓力應會繼續呈大致放緩的趨勢,儘管地緣政治緊張局勢可能會帶來不確定性,考慮到上半年的通脹情況及各項因素,今年基本和整體消費物價通脹率的預測,分別由五月覆檢時的1.7%及2.4%,向下修訂至1.3%及1.9%。

失業率料維持在3.3%內

星展香港經濟研究部經濟學家謝家曦認同下調全年通脹預測,認為面對市民外遊熱潮,食物及外出用餐價格有下行壓力,強港元持續亦會影響進口價格持續偏弱。

對於樓市及股市的負財富效應持續影響本港消費及投資的情況,或要等到明年上半年,隨着美國利率逐步回落至4厘至4.5厘,情況才會改善,亦要關注人民銀行減息步伐,將對內地經濟及香港股市有影響。

謝家曦估計,香港下半年增速仍有機會放緩。而近期企業結業個案增加,但未見有大規模裁員,相信今年本港失業率輕微上升至3.1%至3.3%。

穩中有進|專家:增長超預期 關注外圍風險

對於第二季經濟表現,經濟師均告「收貨」。大新金融集團首席經濟及策略師溫嘉煒表示,次季經濟按年增長3.3%,增速高過市場預期的2.7%,與該行預期的3.2%非常接近,又指美國聯儲局為首的主要央行下半年有望減息,或有助外圍需求及企業投資增長,但未來數月內地及外圍經濟動力會否改善,及中美貿易關係等因素,均對香港經濟表現有關鍵影響。同時,因特區政府上調增長數字,該行也略為上調今年全年經濟增長預測0.1個百分點至3.2%。

次季私人消費開支表現轉弱,按年下跌1.5%,結束連升六季,是2022年首季以來最大跌幅。固定資本形成總額按年升幅則由0.1%加快至6%。政府消費開支止跌回升,按年增長2%,終止連跌四個季度。貨物貿易增長有所加快,出口按年增長由6.8%加快至7.5%,進口增長則略為加快0.1個百分點至3.4%。服務輸出由第一季的9.4%增速顯著放緩至1.4%,連續三季放緩,服務輸入增速亦由18%放緩至12.4%。

歐美經濟放緩 不利港貿易

溫嘉煒分析認為,服務輸出增速顯著回落至低單位數,或反映訪港旅客增速放緩及消費模式改變;服務輸入增長仍保持雙位數,或顯示本地居民外遊及北上消費意欲仍旺盛。至於投資加快,或局部受惠於去年同期私人投資表現較弱,及樓市撤辣後成交顯著增加。

恒生銀行經濟研究部主管兼首席經濟師薛俊昇則表示,外圍環境仍然不明朗,特別是歐美經濟會否進一步放緩而影響環球貿易,以至本港出入口,如果環球貿易有機會受到環球經濟或地緣政治影響時,都會對本港經濟帶來一定下行風險。

(來源:大公報A1:要聞 2024/08/17)