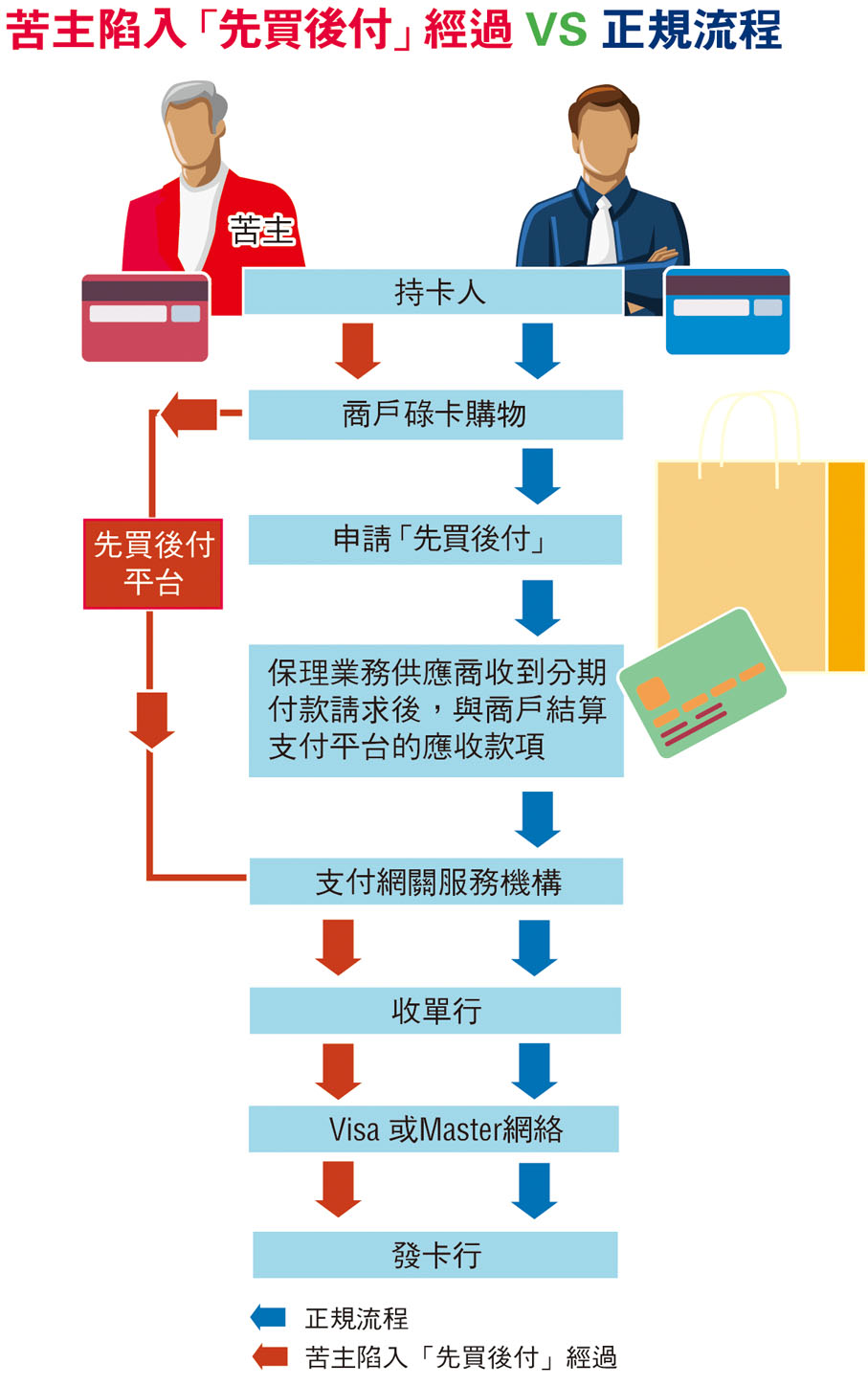

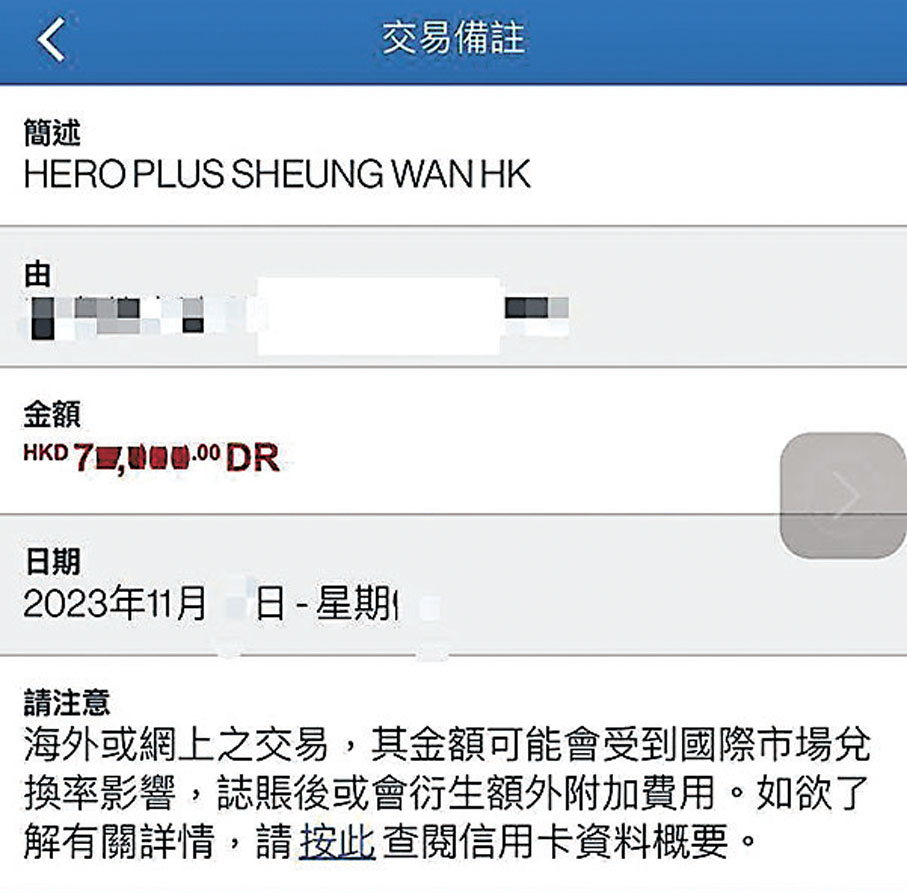

(香港文匯報 記者 文禮願)香港文匯報昨日直擊報道,踢爆以低廉「試做價」吸引新客體驗「療程」的「痛症中心」相關陷阱後,同日有市民李先生向香港文匯報爆料,指他被「痛症中心」焗買逾7萬元「療程」,逃出虎口後查看碌卡簽賬紀錄,乍然發現交易方竟是一間名為Hero Plus的公司,而非該「痛症中心」。根據官網,Hero Plus主力經營「先買後付」平台,金管局介紹指這是另類貸款,一般由平台代消費者一筆過墊支貨款予商戶,消費者之後分期攤還予平台。李先生表示,「痛症中心」未經其同意作出有關安排,擔心自己成為Hero Plus的債仔,對利息、細則等卻一無所知,「好似俾人『賣豬仔』,最驚『痛症中心』執笠仍要繼續供死會,故已向警方舉報。」

李先生早前被屈購買「痛症中心」價值7萬元的「療程」,事後他查閱簽賬單據發現,交易方是一間叫Hero Plus的公司,而非該「痛症中心」。根據Hero Plus官網,它主力經營「先買後付」服務。金管局介紹,「先買後付」平台的營運性質與信用卡的分期付款安排類同,一般而言由平台向商戶代消費者一筆過支付貨款,然後消費者分期攤還款項予平台,「先買後付」與信用卡分期最大分別是貸款金額較低,還款期較短。

繞過正常簽約程序 經該平台過數

業界人士分析,一般的「先買後付」平台會先與消費者簽訂貸款合約,釐清利息、條款、手續費等,然後才代客人墊支貨款。簽賬單據也會同時顯示商戶的名稱,方便核數,也有助防止洗黑錢,甚少像李先生等苦主般在未獲知會的情況下,懵然與該類平台扯上瓜葛,懷疑是「痛症中心」預設的安排,並繞過正常簽約程序,通過該平台過數。

李先生向香港文匯報說:「有無搞錯?咁樣豈不是醫病變成借錢?事前佢哋又無交代有無利息、有無手續費,逾期繳交會有乜後果。」他表示,自己曾有分期付款的消費習慣,但都是基於對信用卡公司的信任才進行,事前亦清楚條款細則,但如今卻經一間不認識的「先買後付」平台完成交易,憂慮日後要支付各種名目的收費。

官網:分期付款客戶或被收管理費

記者再查閱Hero Plus官網的服務細則,平台標榜所提供的「先買後付」分期付款服務,免收利息和手續費,但官網補充說:「根據客戶的付款紀錄或我們的數據分析評估,部分分期付款的客戶可能會被收取管理費用。」至於管理費用是幾多?則未有明確交代。

這些「痛症中心」累積一定投訴後,往往會更改品牌名稱,服務合約又沒有出示公司正確名稱,新品牌大可拒絕承認之前品牌簽訂的服務合約,拒絕向苦主提供療程,到時苦主能否要求Hero Plus退款?或者對未完成「療程」停止供款?Hero Plus官網披露「先買後付」的退款機制是,「取決於每個商戶的退貨和退款政策。只要商戶同意及確認,我們將立即處理您的退款。」

專家指牽涉非法使用信用卡

信用卡安全審計師龐博文指出,一間正規公司無可能不用自己真實的商業登記公司收款,「這樣基本上已牽涉到非法使用信用卡」,但能否成功索償則要視乎銀行判斷。他呼籲市民簽賬後一定要翻查單據,若收款方不是服務提供者,法律上不會承認有關交易,必須立即報警。

議員:顧客不知情 或涉欺詐

「先買後付」平台近年火速興起,標榜無須有良好信貸紀錄都可以借到錢,又不會影響信貸評級,適合收入不穩定的學生、家庭主婦、自由工作者等,但容易造成過度消費情況。法律界人士指出,這類服務本質就是放債或貸款,卻美其名為「先買後付」企圖繞過《放債人條例》監管,目前逾半這類平台未領取放債人牌照,也不受金管局監管。立法會議員葛珮帆向香港文匯報表示,擔心「先買後付」成為法外之地,如果顧客在不知情的情況下被「自動」開啟「先買後付」服務,更可能涉嫌欺詐,建議特區政府加強規範,以及制定「先買後付」標準合約,確保客人同意利息、手續費等條款,才啟用服務。

消委會踢爆部分平台「免息分期」有時限

消委會曾檢視全港9間「先買後付」平台,除了3間有銀行背景的平台遵從金管局信貸產品規定,受金管局監管;以及一間非銀行平台領取放債人牌照外,其餘5間都未有領取放債人牌照。今年首9個月,消委會亦收到19宗有關「先買後付」的投訴,較上年全年升逾一倍,大部分涉及無法退款。消委會檢視全港9間平台,踢爆部分平台的所謂「免息分期」原來有時限,其後每月手續費為交易金額0.2%,消費者如未能及時付款,平台甚至可交由第三方收款代理追債。

葛珮帆表示,「先買後付」本質就是借貸服務,與信用卡分期付款都是代客付費、到期找數,但無論是信用卡或銀行都受金管局監管,財務公司亦需要根據《放債人條例》領取牌照,限制利息上限,但新興的「先買後付」卻存在灰色地帶。

香港法學交流基金會主席馬恩國大律師分析,法例就「貸款」的定義是「為任何人支付」或先墊支貨款,根據《放債人條例》,也屬於貸款的一種,「舉例說,平台先付錢給供應商,再由消費者分四個月或六個月攤還貨款給平台,那就中了條例就貸款定義──即『為任何人支付』這個說法,實質上也是一種貸款協議。」

立法會議員江玉歡則認為「先買後付」平台屬新興產品,惟合約條文當中藏有不少「魔鬼細節」,包括某些平台寫明保留隨時更改合約的權利,建議政府就監管有關平台作出審視,確保為消費者提供足夠保障。

財經事務及庫務局局長許正宇去年曾表示,非銀行機構提供「先買後付」服務時,如涉及向用戶提供貸款,則須根據《放債人條例》(第163章)申領放債人牌照,並受牌照條件的規範,然而坊間部分平台仍沒有申領相關牌照,更辯稱只是提供「票據融資」予商戶,沒有直接借錢給消費者,因此不屬貸款,無需領牌。

該局發言人昨日回應香港文匯報查詢時表示,若非銀行平台的「先買後付」業務不涉及向用戶提供貸款,無須在現行的金融體系下向政府或監管機構申領牌照,否則需根據《放債人條例》申領放債人牌照,並遵從牌照條件。市場上已有一間「先買後付」的非銀行平台領取了放債人牌照。如發現有營運者無牌經營放債人業務,公司註冊處會積極跟進,並將個案轉介警務處採取執法行動,嚴厲打擊違規行為。

單據無「痛症中心」名 Hero Plus聲稱同事打漏字

香港文匯報先後兩次電話採訪Hero Plus創辦人林樹朗,對於「痛症中心」客人簽賬單據上沒有顯示該中心的公司名稱,而是顯示「Hero Plus」名稱,林樹朗最初表示這是經常發生的事,其後又改口承認:「是同事打漏咗字」,他稱稍後會在收款單據補上商戶的全名或部分英文字母。他又強調,沒有提供「先買後付」服務予「痛症中心」,中心客人是欠信用卡「卡數」。

記者多次追問Hero Plus是否持有放債人牌照,林樹朗強調,該平台沒有向該「痛症中心」提供「先買後付」服務,只提供收款技術服務 ,並非需要獲得認可的支付機構(Payment Facilitator),他說:「我上家是支付服務閘道(Payment Gateway),有牌的,我是用他(上家)的系統(向商戶)提供支付技術,所以無須領牌。」

然而,當被問到為何有「痛症中心」職員用手機拍攝客人的信用卡正面和背面資料,包括保安驗證碼,便可透過Hero Plus完成收款,林樹朗直言,中心職員行為或觸犯法例,但平台不知情, 「呢個是Criminal(刑事罪行)來的。」他聲稱,Hero Plus定期巡查旗下商戶的營業狀況,對上一次巡查HKCTC是今年11月初,且由他親自前往尖沙咀兩間分店巡查,但未有撞破職員有不良營銷手法,指旗下商戶「個個行得正企得正」。

數碼港:如發現成員違法 即可停支援

Hero Plus去年2月參加「數碼港培育計劃」,但數碼港發言人接受查詢時表示,否認與Hero Plus有商業合作夥伴關係。至於被問及有關Hero Plus參與旗下的培育計劃,發言人強調不會參與初創公司的任何商業決策,但重視所有孵化計劃參與公司的操守,計劃條款列明如發現計劃成員違反守則(包括被發現從事違法活動),數碼港即可終止支援。

(來源:香港文匯報A03:要聞 2023/12/19)