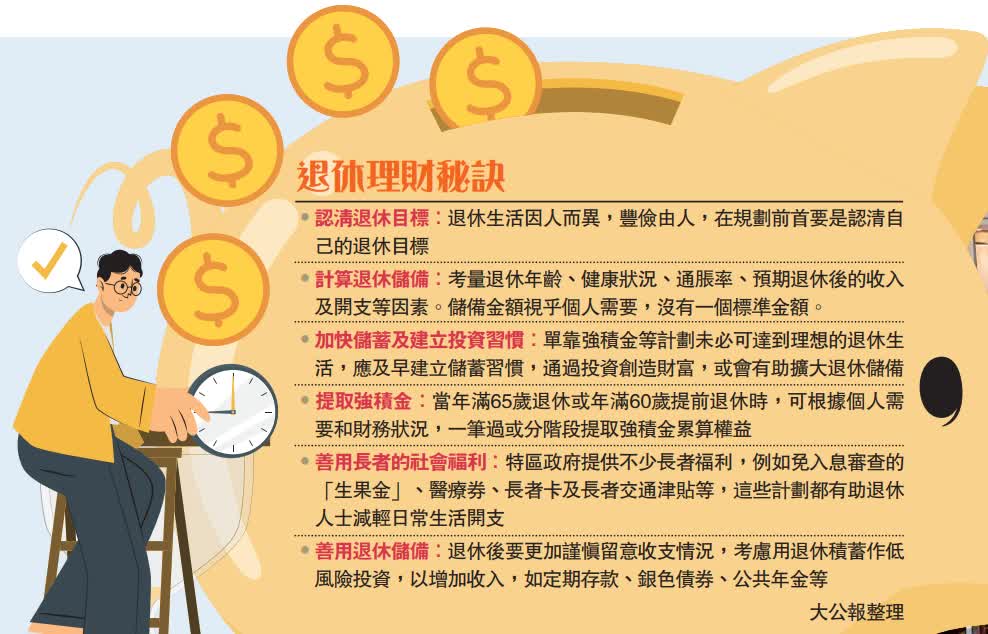

(大公報記者 彭子河)香港百物騰貴,要應對退休生活,打工仔需要未雨綢繆。投資基金公會最新一項調查發現,受訪者平均在37歲已開始規劃退休金,認為平均需要760萬元才可避免退休生活質素下降,較以往預計500萬至600萬元為多。

調查同時發現,受訪者對強積金(MPF)回報過分樂觀,與實際表現存有很大落差。投資專家指出,高回報產品需承受高風險,應避免依賴單一理財產品。

投資基金公會早前訪問1001位年齡介乎25歲至64歲的在職人士,以及80位65歲或以上的已退休人士。調查發現,受訪者開始規劃退休平均年齡為37歲,目標退休年齡約61歲,平均需要大約760萬元作退休準備。基金公會退休金委員會聯席主席曹偉邦表示,金額較以往調查為高,原因包括通脹、人均預期壽命增加所致。另接近一半已退休受訪者更認為,需要1000萬至2500萬元才能維持退休前生活水平。

勿頻密轉換投資組合

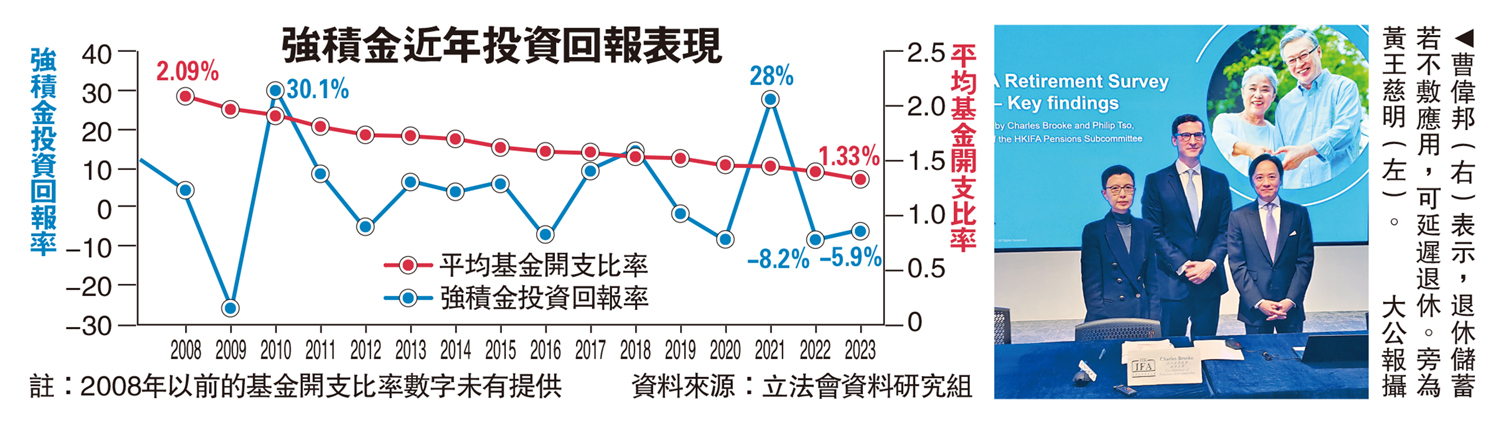

調查顯示,在職人士對強積金投資的期望,平均回報率為11%。曹偉邦解釋,主要由於本港銀行近年提供高息定存計劃,從而令受訪者對回報有更大的預期。值得留意的是,根據積金局數據,強積金制度於2000年推出,截至今年6月底,股票類別基金的平均淨回報率為3.8%,混合資產類別為3.7%,較同期平均通脹(1.8%)為高,但明顯與供款人預期有很大的差距。

曹偉邦認為,供款人應將目標期望降低,不宜為換取更高回報,而頻密轉換投資組合,若果供款太少,實際獲利金額亦不會多。若打工仔有強積金以外的投資資產,例如物業、股票和基金等,可以考慮調整組合改善回報。

不過,他提醒高回報產品自然要承受高風險,需要在風險與回報之間取得平衡。

另外,受訪者預期退休年齡約61歲,惟預計儲蓄只能維持17年的退休生活,相對香港的平均預期壽命85歲存在落差(約7年),曹偉邦表示,假如退休儲蓄不敷應用,其中一個可行建議是延遲退休,或者調整生活模式等。

強積金制度推出以來,市場關注強積金制度未必能夠維持退休生活。一方面是投資回報受金融市場波動影響,同時管理收費偏高,直接蠶食實際回報。

除了MPF之外,市場上亦有少專為規劃退休而設的理財產品,例如年金計劃,為退休後長期穩定現金收入。

至於退休投資組合方面,證券業人士建議,投資產品宜多元化,達至分散風險效果。除了股票、定期存款之外,應加入提供固定收益的債券投資。

可考慮自製退休長糧

宏利香港及澳門首席產品總監李旭明表示,市場上有不同產品可助投保人「自製退休長糧」,年金就是其中一種,一般分為「即期年金」和「延期年金」。

選擇「即期年金」的保單持有人在繳清保費後,便可隨即開始收取定期年金入息。這類產品較適合準備退休的人士。

「延期年金」則較適合希望以定期儲蓄方式累積資金、以供日後退休生活之用的在職人士。「延期年金」可分為「累積期」和「領取期」兩個階段。保單持有人可在較年輕時繳付保費,讓資金在「累積期」內積存生息,並讓保險公司通過投資令金額增長。

經過指定年期後,到了年金「領取期」,保單持有人便可在期內定期收取年金入息。

今年MPF人均蝕6405元

根據強積金顧問公司GUM報告,今年10月份,「GUM強積金綜合指數」下跌2.6%,報211.84點,強積金(MPF)成員人均損失5934元。年初至今,打工仔人均合計損失6405元。

GUM策略及分析師雲天輝表示,10月份市場氣氛悲觀,展望11月份漸見轉機,美聯儲11月1日宣布維持利率不變,符合市場預期,市場更確信加息周期漸入尾聲。此外,隨着中國增發1萬億元人民幣國債,並提高預算赤字目標,市場預計更多措施陸續出台。

另方面,10月份強積金資產轉換出現了較大變化。GUM引述數據指出,10月固定收益基金轉出11.1億元,股票基金轉出7000萬元,而混合資產基金則錄得11.8億元轉入。這主要是信安在10月終止了三隻保證基金,如成員在月底之前未轉出資金,相關資金將會轉移到同計劃內的「強積金保守基金」或「預設投資策略-65歲後基金」,導致資金轉向有較大變動。

議員建言:優化強積金安排 做好灣區安老配套

香港投資基金公會調查強積金計劃成員顯示,現今港人37歲開始規劃退休,受訪者預計需要760萬元,退休後方能維持現有生活水平。不少港人擔心退休後,生活不但不「優」,反而是樣樣「憂」。有立法會議員建議政府優化強積金安排,提高回報率應對通脹,用好大灣區發展機遇,完善配套政策,讓港人可安心北上安享晚年。

工聯會理事長、立法會議員黃國表示,政府鼓勵打工仔籌劃個人退休生活,但現行規定的強積金供款比例,僱員與公司兩部分加起來僅佔10%,並不足夠應付退休後的需要。760萬元對基層打工仔來說是天文數字,加上香港人均壽命愈來愈長,不夠錢用可以理解。

黃國認為,政府需優化強積金安排,有責任保證回報率足夠抵銷未來的通脹,內地生活成本比香港低,建議用好大灣區發展機遇,完善配套政策,鼓勵市民到內地安老養老。

民建聯副主席、立法會議員陳勇表示,市民重視畢生儲蓄未來會否貶值。他說,現時很多人購買黃金,認為比儲蓄美元或港幣更保值,反映了對未來通脹有擔憂。因此,香港需要積極拚經濟,融入國家發展大局,創造出新的經濟增長點,讓大家看到前景,從而對晚年生活更有信心。

老年化嚴重 各國重視退休保障

全球人口老化日益嚴重,歐美等福利國家的退休金制度發展時間較長及較完備,值得亞洲地區借鑒。

美國退休保障制度分三種:國家社會安全法案下支付的退休金、民間企業為吸引人才而設的退休制度,以及退休專戶401(K)制度,僱員每月撥薪金1%至15%至退休金賬戶,僱主按一定比例供款。僱主挑選金融機構的投資計劃,每個計劃至少提供3種不同風險及回報率的產品,由僱員選擇。僱員供款免稅,若在59.5歲前提取,可能補交稅款或罰金。歐洲方面,多數國家採「現收現付」退休模式,即就業人口繳退休金,供養退休者。

(來源:大公報A1:要聞 2023/11/21)