(大公報 記者 許臨)東南亞最大快遞物流企業極兔速遞(01519)昨天起招股,計劃發行3.27億股,集資39.19億元,一成在香港公開發售,招股價12元,每手200股,入場費2424.2元。首日各券商共錄得孖展額1.2億元,相當於公開發售部分37%。該公司引入9名基石投資者,包括騰訊控股(00700)、順豐、淡馬錫和高瓴等,共認購近2億美元(約15.6億港元),佔近四成集資額,惟專家指近日氣氛偏淡,對新股的表現不感樂觀,看好的投資者應待上市後吸納。

香港股票分析師協會副主席郭思治表示,近期多隻新股上市後都「破底」,如10月6日掛牌的天圖投資(01973),首日下挫24.9%,至今累跌37.5%;9月28日上市的東軟熙康(09686),首日更急插42.9%,至今累積跌幅達58%,可見新股市場的氣氛較差。郭思治坦言,今年事實上有不少優質新股,但由於港股仍受外圍因素困擾,建議投資者採取審慎態度認購新股。今次極兔速遞獲多家著名基石投資者認購,若上市後受市場氣氛影響而跌穿招股價,或會吸引市場資金撈底,若看好此股,可待上市後才伺機吸納。

連續三年經調整EBITDA虧損

資深證券界人士謝明光提到,根據招股文件,極兔速遞2020至2022年度雖然持續錄得虧損,經調整EBITDA分別為虧損3.21億、5.28億及2.04億美元,但可看到2022年的虧損明顯收窄。此外,佔該公司總收入最高的快遞服務,在2020至2022年的收入分別為14.82億、45.7億及64.8億美元,顯示持續增長,但行業的競爭十分巨大,中長線仍要看公司在中國及東南亞市場能否保持競爭力。

他又稱,極兔速遞引入9名基石投資者,包括騰訊旗下Eternal Earn、Parallel Cluster及Huang River、順豐間接全資擁有的CELESTIAL OCEAN INVESTMENTS及高瓴等,相信能給予市場較大信心,雖然今年香港的IPO表現普遍令人失望,但也不乏股價急升的股份,如上周四上市的十月稻田(09676),掛牌首日大升22.7%,至今3日累漲37.4%。

謝明光建議,若市場氣氛未見好轉,則不宜認購極兔速遞,但可留意上市前的暗盤價表現,若在暗盤市場大跌,則可待上市首日伺機吸納。

東南亞快遞市佔22.5%稱冠

據弗若斯特沙利文的資料,按包裹量計,極兔速遞於2021年及2022年為東南亞第一的快遞運營商,2022年在東南亞市佔率達22.5%,在中國的市場份額為10.9%。

極兔速遞去年業務擴展至沙特阿拉伯、阿聯酋、墨西哥、巴西與埃及等新興市場,並預計中國及東南亞將繼續向極兔速遞呈現多項發展帶來的重大增長機會。

商機處處|東南亞電商速擴張 交易額料四年翻倍

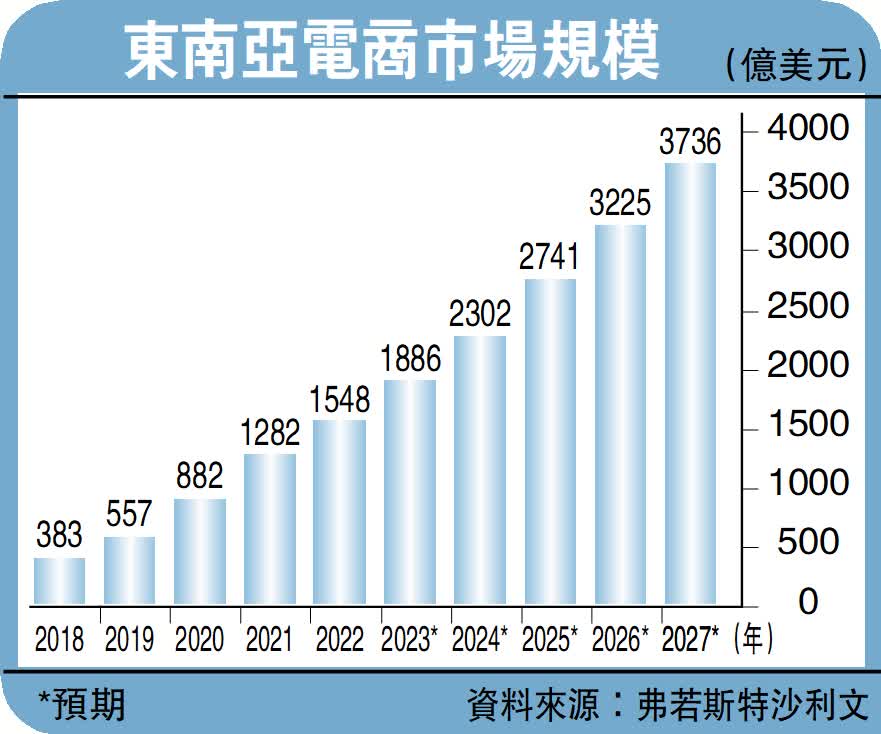

極兔速遞(01519)的招股文件顯示,智能手機普及與疫情導致社交限制,東南亞電商市場持續增長,交易額從2018年的383億美元增長至2022年1548億美元,複合年增長率為41.8%,預測到2026年將翻倍至3225億美元。

東南亞是全球增長最快的地區之一,國內生產總值(GDP)和人均收入增長迅速,預計人均名義GDP將從2023年的6216.9美元,增至2027年的8143.1美元,複合年增長率7%,這有助推動東南亞電商零售市場的發展。

資深證券界人士謝明光指,近年東南亞互聯網基礎設施及智能電話滲透率的改善,促進企業從線下零售向電商渠道轉型,如Shopee、Lazada及Tokopedia等東南亞領先的電商平台預計未來仍會持續快速增長,這對極兔速遞有利。

包裹量預計年增長率15.5%

快遞市場方面,東南亞快遞業正處於發展初期且正在迅速發展。在人均收入持續上升、互聯網滲透率增長及電商發展的推動下,資料顯示,東南亞快遞市場的包裹量從2018年的32.5億件增至2022年的111.48億件,複合年增長率為36%,且預計包裹量將從2023年的131.6億件,增至2027年的234.5億件,複合年增長率為15.5%。

謝明光指出,極兔速遞的招股文件也提到,過去由於網絡覆蓋面不足、交通基礎設施未完善、無法提供結算方式,加上難以到達偏遠地區,故此東南亞快遞市場向來相對分散。不少行業中的主要競爭者,在市場的業務覆蓋範圍也有限,僅少數提供跨區域內多國的派送服務。2022年東南亞前五的行業競爭者佔47.9%的市場份額,而中國排名前五的行業競爭者市場集中度超過70%,差距十分大,反映東南亞的快遞業有巨大的整合潛力。

他認為極兔速遞為全球物流服務運營商,在東南亞處於領先地位,服務跨越13個國家,若日後行業進行整合會對該公司有利。

(來源:大公報A14:經濟 2023/10/17)