(大公報記者 俞晝 倪巍晨)當停工、爛尾、斷供的比例愈來愈高,詬病已久的預售資金監管制度再次成為了大眾爭議的焦點,甚至有人認為應該取消商品房預售制度。既然「期房」無法滿足人們的「期待」,它還有必要存在嗎?

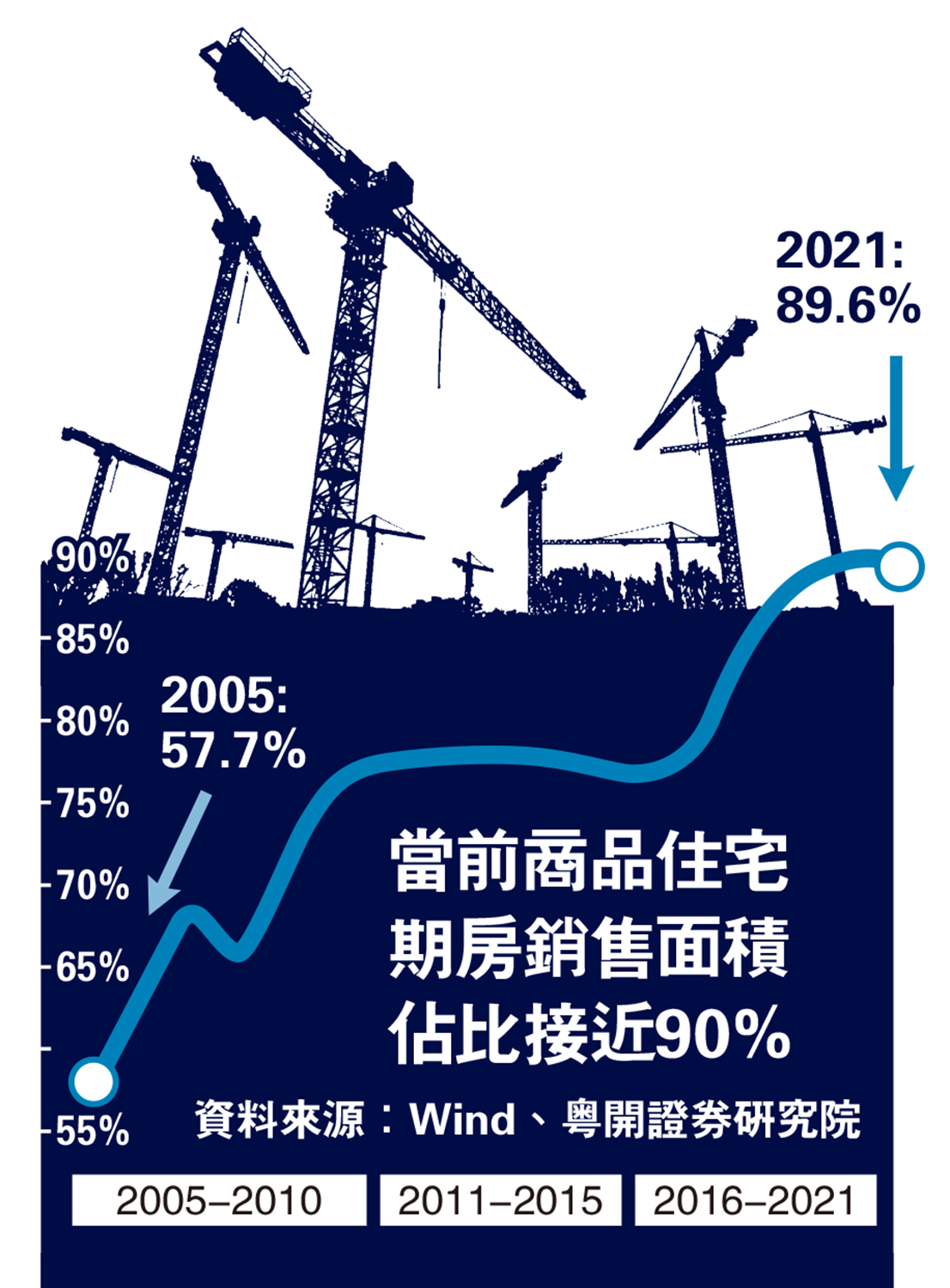

內地住房制度改革初期,由於房地產開發企業普遍缺少資金,商品房供應量小,於是借鑒香港房地產開發經驗,引入了商品房預售制度,並通過1994年頒布的《城市房地產管理法》確立下來。從某種意義上來說,作為內地商品房銷售最主要的方式,預售制度極大縮短房企現金回籠周期,同時也增加市場商品房的供應,推動了城市化發展的進程。

「一棟大樓,從拿地到完工一般需要兩年時間。在預售制的模式下,建設好三分之一樓層左右時即可對外預售(周期在半年左右),相當於地產商拿着購房者的預付款支付所有的工程開支,極大地提高了自有資金的利用率。」戴德梁行杭州、南京及合肥公司總經理湯耀光坦言,有了這些預付款,房企就可以用少量的自有資金撬動巨大的資金。

期房售罄 表演式開工落幕

對於購房者來講,商品房預售也並非全是「砒霜」。「期房比現房便宜,而且整體規劃更完善。」武漢的斷供者方媛直言不諱地說,因靠近光谷產業園且學校、醫院配套優異,武漢綠地光谷星河繪2020年開盤後就一直很火,號稱「九開九罄」。她解釋:「能賣得這麼好,除了看中綠地是大品牌以外,房子的性價比也較高,彼時周邊兩公里內的現房價格均在每平方米兩萬元(人民幣,下同)以上,而號稱2022年底保證交房的星河繪均價只有17500元。」

方媛在武漢的一家民營房企工作,對地產項目開發流程頗為熟悉。「我當時還討了個巧,雖然買的是期房,但選擇了建得最快的那一棟。」方媛告訴記者,星河繪共計20棟商品樓,其中2棟為16層,另外18棟為30層。「現在我買的那棟16層的已經封頂了,其他30層的都只建了一半左右。」不過,當整艘巨輪都將沉沒時,誰都無法獨善其身。「我總不能一個人住到四面漏風、停水停電的爛尾樓裏去吧。」

據方媛觀察,星河繪的開工是「帶有表演性質的」。「其實在很長的一段時間裏,工地上就沒多少人了。但由於彼時還要銷售剩餘的樓盤,開發商就把所有力量都集中到那些樓中,購房者遠遠看去以為幹得熱火朝天,心甘情願就把購房合同給簽了。」2021年6月,伴隨着最後一棟樓宣告售罄,表演式開工便落下了帷幕。到了8月,絕大多數的樓裏都沒有了工人,業主們意識到出了問題,這才開始抱團維權。

購房者「無權」查資金流向

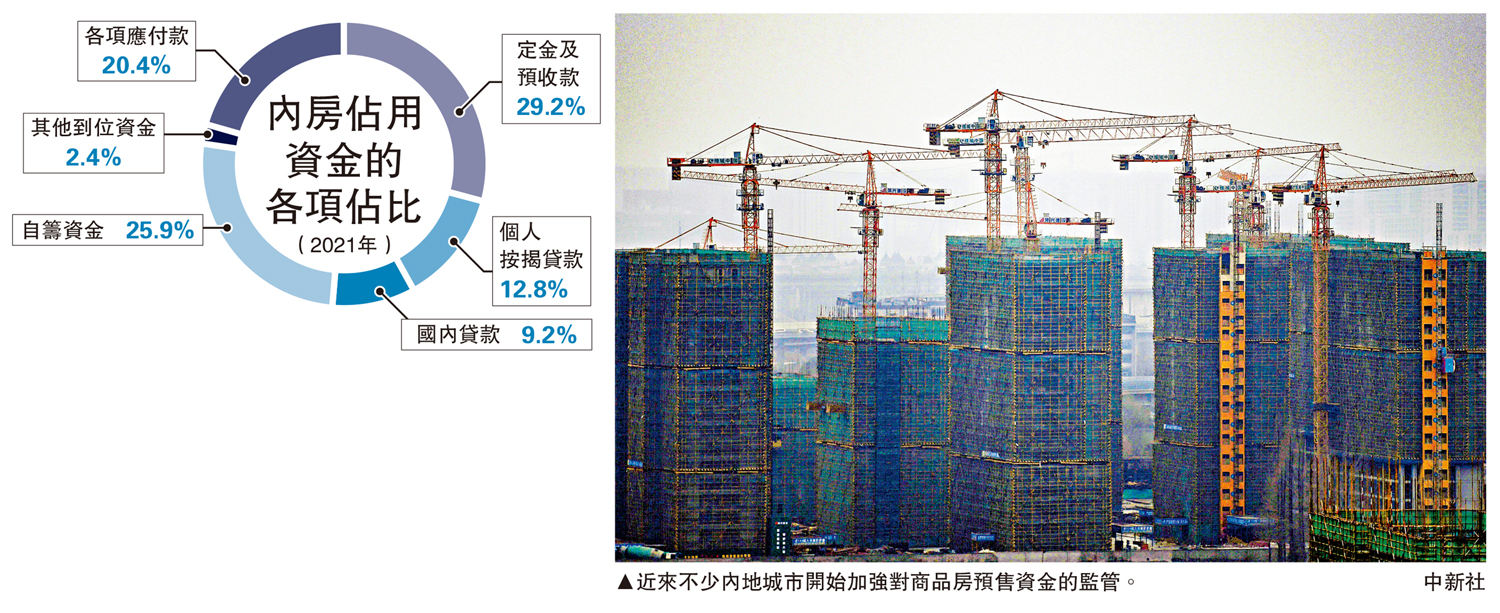

在曠日持久的談判中,業主們逐漸拼湊出星河繪的問題所在──違規劃轉預售賬戶資金。「項目的總房款為46.8億,直到2021年9月前,11個監管賬戶中的7.25億就被劃走了5.16億,只剩下2億,此時工地各樓棟的建設進度平均只有8到9層。」

「看到數據以後,我們要求房管局給出監管資金審批的明細,結果房管局說自己沒有權利給,綠地則回覆稱資金是公司機密不能給。」方媛憤憤道:「這不是我們的錢嗎?為什麼購房者沒有權利查呢?」直到2022年6月,有業主通過關係得知,監管賬戶裏只剩8000多萬,而彼時項目才完成了不到40%,爛尾幾乎已成定局。

君澤君律所(杭州)創始合夥人何立志是內地首批代理房企破產爛尾訴訟的律師之一。在他看來,星河繪項目的資金違規劃撥的現象十分明顯。「項目進行至2021年9月,樓盤平均高度在9層,只有封頂高度不到四分之一,整體工程量進度也不超過20%。但此時開發商已從7.25億中劃走了5.16億資金,相當於資金量的71%。」

「根據武漢市《新建商品房預售資金監管實施細則》,開發商取得商品房預售許可一個月後的,申請使用資金額度不得超過重點監管資金核定總額的35%;結構封頂的,累計申請不得超過75%;竣工驗收的,累計申請不得超過95%。」何立志總結道:「星河繪資金使用明顯不符合政策。」

銀行監管 睜一眼閉一眼

既然不符合政策,那這個錢又是如何被劃走的呢?「按照監管要求,購房款應該通過POS機直接刷入監管賬戶,其中包括定金、首付款、後續付款、銀行按揭付款等。銀行作為監管賬戶開戶行,主要是接受打款,並在房企提出資金提取請求時上報當地房管局,後者確認後銀行進行劃賬。」某股份銀行信貸部工作人員告訴記者,然而在實際操作中,受監管主體不明確等原因的影響,違規操作的手段就比較多了。

「在監管寬鬆時期,首付款和貸款從貸款銀行直接打入開發商對公賬戶、預售資金不入監管賬戶的現象很常見。這對銀行也是利好的,相當於貸款變存款,何樂而不為呢?」該工作人員坦言,就算打入了監管賬戶,對於資金的真實用途,銀行往往也會選擇「睜一隻眼閉一隻眼」。「只要你的批條上蓋着監管部門的章,那我們就開箱提錢,反正責任怎麼推都不在銀行這一方了。」

「是時候該取消商品房預售制了。用你的錢,建你的房子,還爛尾了,這是對購房者的不公平。」內地經濟學家、「澤平宏觀」創始人任澤平立場堅定。他在個人賬號上進一步闡述道:1998年房改時,全國缺房子、開發商缺錢,預售制是權宜之計,現在全國套戶比超過1,從大開發進入存量時代,對購房民眾不公平的預售制已經過時,該改為現房銷售,「以後一手交錢、一手交房,天經地義」。

對於「現房銷售模式對房企不利」的觀點,任澤平強調這是一種誤讀。「若取消預售制,並改為現房銷售,開發商比拼的就不是五花八門、不知道能否兌現的營銷手段,而是所見即所得的過硬產品質量和誠信,這才是對購房者最根本、最實質的保障,如此亦能極大提升開發商的建築質量,實現良幣驅逐劣幣。」

「當前房企日子確實難捱,但也是取消預售制的最佳時刻。」中南財經政法大學兼職教授譚浩俊亦持同樣觀點。在他看來,取消預售制,推行現房銷售,讓真正有資金實力的房企競拍購地,才能保證不再出現項目爛尾等方面的問題,減少土地拍賣市場惡性競爭。對商業銀行而言,預售制一旦被取消,其在向開發商提供資金時,也不會盲目發放貸款。

「今年包括合肥、北京、福州永泰縣、濟南等地多宗地塊均提及現房銷售,這也從另一個側面提醒開發商拿地時要謹慎。」譚浩俊希望未來能有更多地方試行現房銷售。

「取消預售制並不可取!」植信投資研究院資深研究員馬泓開宗明義地表達了不同的觀點。「去年下半年,僅因部分地方收緊了預售資金的監管,就連個別經營穩健的房企都差點沒扛住。若取消預售制,不管國企、央企,抑或是民企,都會增加暴雷風險。」馬泓分析說,一方面,因部分房企出現債務違約,金融機構出於對資金安全的考量,或做出抽貸等行為,造成一部分原本沒有問題的項目,也面臨資金問題;另一方面,房企存量債務需要每年的銷售回款來償還,若取消預售制很可能引發銷售回款的放緩。

全面收緊恐加劇資金斷鏈

同時,取消預售制還容易引致供應斷檔,以及土地市場的大量流拍。馬泓認為:「房企一旦缺乏資金支持,就會減少土地儲備,進而延緩項目的開發進度。屆時,將直接造成市場有效供應的急劇減少,打破當前市場供需平衡,甚至造成更多的土地流拍和更多項目的停工。」

此外,預售制度下,房企通常會用購房者的資金建房,相當於獲得了一筆無息貸款,一旦取消預售制,開發商必須通過其他渠道融資才能進行項目開發。馬泓指出,據調查,即便是國企,三年開發周期的平均融資成本也高達15%,這部分成本最終必然轉嫁至房價中,買房者的購房壓力將因此增大。

建言獻策 | 預售資金監管亟待強化 堵挪用漏洞

「當前內地商品房預售制度整體積極,現行制度對滿足剛需和改善型住房需求有推動作用。若貿然取消預售制,轉而採用現房銷售模式,每年大量的合理住房需求或將無法得到滿足,城鎮化亦難得到較好推進。」上海中原地產市場分析師盧文曦坦言,一刀切的政策,很容易暴露出一些新的問題。「我們要做的,是在現行預售制度基礎上,針對一些不合時宜的措施進行優化。」

「目前內地預售資金監管主要由銀行負責,但預售資金的劃轉則由相關部門決定,因此在監管的銜接方面並不是特別密切,這也為個別開發商做小動作留下了餘地。」因此,盧文曦建議,可以先探討「預售監管資金的比例確定多少才算合理」這個問題,「比例確定後應長期嚴格進行監管與追蹤,不讓相關資金流向其他不合規的領域。」

記者留意到,近來不少城市開始加強對商品房預售資金的監管力度。深圳上月發布的《暫時停止適用〈深圳經濟特區房地產轉讓條例〉有關規定的決定(草案)》公開徵求意見》明確,該市商品房預售資金監管模式正在推進改革,政府將接替商業銀行成為監管主體。

無獨有偶,南京本月發布的《南京市商品房預售資金監管辦法》要求,對預售資金收存、撥付、使用實施全過程管理,加強風險預警和防範化解,新政遵循「風險預防、全程全額、專款專用、部門協同」等原則。

「地方層面,市、縣住房和城鄉建設部門,開發商以及商業銀行,應簽訂預售資金三方監管協議,明確預售資金收存與使用方式、監管額度、違約責任等內容。在確保項目竣工交付所需資金後,超出監管額度的資金可由開發商提取使用。」植信投資研究院資深研究員馬泓指出,4月29日召開的政治局會議明確,要優化商品房預售資金監管制度。「出了問題要想方設法協同解決,並非一味針對房企收緊政策。」

「預售資金監管尺度方面必須盯緊,中間不可留有縫隙。」盧文曦表示,房企若將預售資金從銀行端劃轉,並違規用於購置土地,監管部門就應予以嚴格處罰,藉此震懾違規房企。「目前對於房企違規使用預售資金的處罰力度並不大,對房企而言有些不痛不癢,其違規使用資金所獲利潤可能遠高於罰金,因此需要加強監管與處罰力度,不留監管死角。」

(來源:大公報A18:經濟 2022/12/28)

相關鏈接: