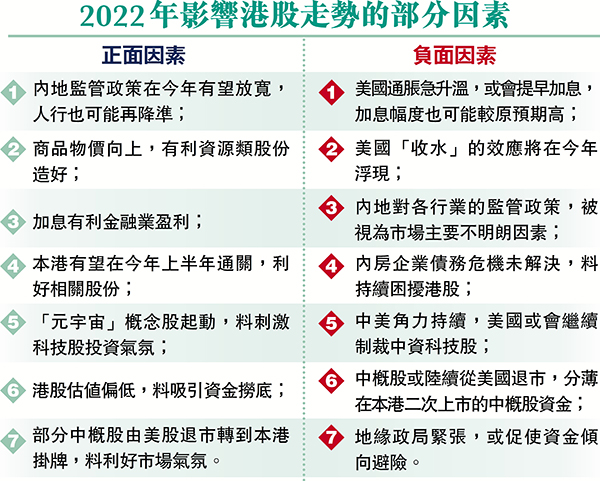

(香港文匯報記者 周紹基)2021年港股受到中美角力、行業監管、新冠變種病毒、債息上升、通脹及加息等多個不利因素影響,科技、房地產及教培行業等股票輪番受壓,恒指累跌3,833點或14.1%,以幅度計為十年最差,科技股是跌市重災區,恒生科指全年暴跌33%,是全球發達市場最差指數。展望2022年的港股,雖然上述負面因素未消退,惟市場人士認為壞消息已大致反映,再跌風險大幅減低,目前港股的市淨率已低於1倍,估值較平均值低一個標準差,根據歷史走勢,大市反彈機會頗大,各大行普遍預期今年港股可見27,500點以上,較目前23,400點高約17%。

港股2021年「虎頭蛇尾」,去年初在科技股領軍下,恒指曾飆升至31,000點以上,一度牛氣衝天,但自3月便掉頭向下,至去年底前仍反覆下跌,創出1年半低位,全年高低波幅超過8,000點,上周五以23,397點報收,全年累跌3,833點或14.1%,以幅度計為十年最差。不過,有基金經理認為,港股目前已屆很好的買入時機,無論是估值還是趨勢,都是很好的加注機會。據交易所數據顯示,過去1個月內,已有逾10億美元的「北水」湧入港股及有關ETF,12月內地資金通過「互聯互通」機制流入港股的規模,創下了6個月新高。

上月港股通淨流入逾百億美元

交銀國際研究部主管洪灝指出,2021年恒指累挫14%,恒生科指更跌33%,這使得港股在投資組合配置中顯出了價值,吸引資金密密掃貨。事實上,儘管所追蹤恒生科指的資產均下跌,但例如華夏恒生科指ETF在過去1個月,資產管理規模大增55%至55億元人民幣,華夏恒生互聯網科技業ETF的資產管理規模,也勁增30%至180億元人民幣。而在去年12月,通過「港股通」流入港股的資金淨額也超過了100億美元,顯示不少資金都在買入港股。

此外,根據興業證券的數據,包括小米(1810)在內,有185家香港上市公司,在2021年已花費335.1億港元回購自家股票,將股票回購額推到歷史高位。

花旗薦旅遊體育保險新能源

從一眾大行予港股的目標價也看得出大家對2022年相對樂觀。摩根士丹利的報告就預期,到2022年底止,滬深300指數的潛在回報約8%。該行又將恒指2022年底的基本目標,由之前的24,400點上調至25,000點,相當預測市盈率11.1倍,料每股盈利升10%;國指目標為9,000點,預期每股盈利可升11%。

花旗就更樂觀,預計恒指到2022年底,目標可至28,000點,並給予內地及香港股市「中性」的評級。花旗認為,今年旅遊、體育、保險、交通和潔淨能源等板塊,都會有好表現,故推薦友邦(1299)、比亞迪(1211)、中石化(0386)、信義光能(0968)、南航(1055)及滔博(6110)。

滙豐:內地監管風險有望緩和

滙豐環球私人銀行亦預計,恒指在2022年可反彈至28,030點,國指則回升至10,270點,而內地監管因素及中概股退市風險,可在2022年下半年得到緩和。星展同樣預計恒指2022年目標為28,500點,對應2022年預測市盈率12.1倍;2023年的預測市盈率10.6倍。該行認為,港股估值已變得合理,加上基本面不俗,負面因素亦已大量反映。

但要數最樂觀的投行,則要數到德銀。德銀預測2022年底,恒指目標價可高達37,000點,國指亦可見14,000點。若以目前恒指約在23,400點水平比較,該行料2022年恒指的潛在升幅高近六成。德銀的主要理由是,內地的新增儲蓄會將股票作為首選的資產類別,因為對內地投資者而言,股票較其他資產類別問題較少,而中資股、港股被視為更安全的資產,在2022年將持續吸引資金流入。

業界看好四大主題投資

2021年是波動的一年,各種跡象顯示,這種動盪的投資環境很可能在2022年持續。縱觀投資界看法,他們對2022年提出了四大投資主題,包括「通關受惠股」、受惠加息周期的股份、「元宇宙」概念股,以及新能源概念股。

加息周期:有利銀行金融業

聯儲局將在2022年加快加息步伐,美股專家惠峰國際發展董事張玉峰認為,市場不宜過分憂慮,因為加息不一定是壞事,反而顯示經濟正在好轉,投資者更應關注的是,加息是否為了應對走強的經濟,還是為了壓制失控的通脹。但總體而言,在加息環境下,金融業前景可看高一線。隨着大型銀行均通過監管當局的壓力測試,意味大量銀行可恢復派發股息和股份回購,從而帶動市場的資金增加,加上加息有利擴闊息差,亦利好金融業。同時,金融業若結合高科技概念,開拓理財產品,也有助行業發展,因此,張玉峰看好今年銀行及投行表現。

大新銀行高級經濟師溫嘉煒同樣看好銀行板塊,指銀行、房託等傳統板塊將受惠經濟復甦,特別是加息環境有利銀行業。

新能源:仍具長期投資機會

光大新鴻基發表2022年市場展望中,就建議選股集中在三大板塊,包括內需零售、精選金融,以及潔淨能源。當中較看好的潔淨能源股,則有新特能源(1799)和中集安瑞科(3899)兩股。中金的報告亦建議,投資者應基於內地政策支持的長期主題趨勢來進行投資布局,例如具有資本支出上行潛力的產業升級,以及為實現2060年「碳中和」目標而推動的綠色可持續發展行業,故建議投資者可關注電動車產業鏈、新能源相關股、先進製造板塊的投資機會。

交銀國際董事總經理及研究部主管洪灝提醒,雖然他仍看好中資新能源股,但有關板塊已經長時間炒作,2022年選股要更審慎。他表示,新能源的投資主題是長期性的,當中電動車、儲能、輸電、太陽能及風電,均有長期投資機會,但相關股票價格已累漲頗多,建議投資者要更注重公司基本面。洪灝又強調,2022年應投資估值仍較合理的中資新能源電力股。

元宇宙:宜選擇行業龍頭股

自facebook在2021年10月底宣布將公司易名為Meta,並表示會主力發展「元宇宙」後,元宇宙便成了2021年下半年投資界的熱門話題。騰訊(0700)和阿里巴巴(9988)也相繼註冊元宇宙商標,百度(9888)在去年底召開的AI開發者大會,更是內地首次以元宇宙形式舉辦的科技大會,而多國政府都預留資金以開發元宇宙項目。事實上,與元宇宙相關的美股,在去年已經開始熱炒,預期今年相關港股也會有所異動。

潤淼資產管理董事盧志威指,如果炒作元宇宙概念,騰訊是最好的股份,其次是手機設備股,因為元宇宙科技,最基礎就是硬件的支持,AI概念股則比較遙遠,若要投資有關產業,應要選擇行業龍頭股。但他提醒,不少美國元宇宙概念股近日出現回吐,港股元宇宙股份動力有多強實不得而知,但由於港股已長期跑輸美股,故長揸料會比美股值博。

通關零售:受惠全球「谷針」

張玉峰表示,以目前經濟情況來看, 全球經濟體都極需要盡快通關,去解決市場供需、就業及復甦等一連串問題。事實上,全球政府的「谷針」行動,以及部分政府提倡的「與病毒共存」主張,都是希望社會能回復全面運作。「各國政府的注意力,會由疫情轉到經濟復甦,所以通關是勢在必行。」若2022年上半年可以通關,包括港股在內,旅遊、收租、零售及航空股都可以撐市,帶動整體投資氣氛。但他相信,通關概念股在年中之後會轉趨平靜。

油價或越百美元 通脹成股市隱憂

美國2022年加快「收水」步伐,甚至可能提早開始加息,目的是壓抑日益加劇的通脹。投資市場非常關注2022年的通脹走勢,因為這對資產價格、商品價格、經濟民生等都有極大的影響。而由油價的走勢可間接預測到未來通脹情況,油價自2020年經歷過「負油價」後便進入大升浪,由2021年初不足50美元,攀升至年末高位85美元,創出7年多高位。高盛繼續看漲油價,認為2022及2023年,石油需求將創新高,油價也有可能在2022年率先衝上每桶100美元。

產油國不願見油價大幅回落

高盛能源研究部門主管Damien Courvalin在上月表示,預測2022年布油價格基本維持在每桶85美元左右,也可能在此基礎上再漲5至10美元。如果鑽油的成本進一步增加,或意外出現供給缺口,布油甚至可望漲至3位數水平。他表示,石油的供應依然不足,相信基金經理會在2022年初重新將資金投放入石油板塊內,呼籲投資者逢低買進。

摩通早前的報告更預料,油價在2022年有機會衝高至每桶125美元,2023年更上望150美元,主要由於油組及其盟友(OPEC+)增產行動或緩慢,全球原油需求因為疫後復甦,將達到每日約1億桶,帶動油價繼續上漲。

有商品投資專家稱,油價的主導權目前仍牢牢掌握在沙特及俄羅斯等大型產油國手上,而美國也不希望油價大幅回落,對油價有負面影響的,主要是疫情反覆打擊到經濟活動,但Omicron變種病毒的重病率及死亡率未見嚴重,加上治療新冠病毒的藥物陸續登場,都有助多國經濟的復甦,從而使油價易升難跌。

通脹削全球增長 美迫提早加息

同時,油價上升將帶動整體資源及商品價格向上,從而引發更顯著的通脹。目前華爾街投資者普遍料通脹會成為2022年股市的主要障礙,多個金融機構也認為通脹高企將是全球經濟的主要隱患。經濟合作與發展組織(OECD)在2021年年終報告中預測,2022年全球經濟增長將由去年的5.7%降至4.5%,原因是通脹繼續高企,迫使全球各大央行收緊貨幣政策,幅度亦較原預估的大。經合組織亦預測,2022年的通脹將近5%。市場普遍認為,聯儲局在2022年起碼加息1次,至於會否加息3次,則要視乎屆時經濟數據及通脹情況而定。大部分聯儲局官員之前預料2023年才加息。