每12位港人便有1位是千萬富翁?這其中又有多少人擁有「千萬富翁」的光環,卻在光環之下過着拮据甚至「財盡」的生活。表面看似風光無限的他們,背後的苦又有誰人知。

有數據顯示,本港打工仔每月工資中位數為1.84萬元,但金融及保險從業員卻高達2.9萬元,較平均數多逾萬元,亦是一眾行業中最高。然而近兩年面對修例風波及疫情的衝擊,香港經濟均錄得負增長。經濟不景,直接影響銀行經營,一向高薪厚職的金融業屢傳凍薪裁員的消息;而疫情下兩地交流陷於停頓,亦令銀行保險的跨境生意大受影響,即使「保得住份工」,在花紅大減之餘,甚至要面對減薪。

收入大增無望,支出又省無可省。有投行從業員因供樓及生活費等入不敷支,要靠借私人貸款度日;也有人為維持所謂「才俊」形象,置裝及應酬等開支巨大,選擇居於不足200呎的「蚊型」單位,有口難言;更有人擁千萬資產,但卻是物業為主,手頭流動資金緊張,要做省吃儉用的「窮富翁」。

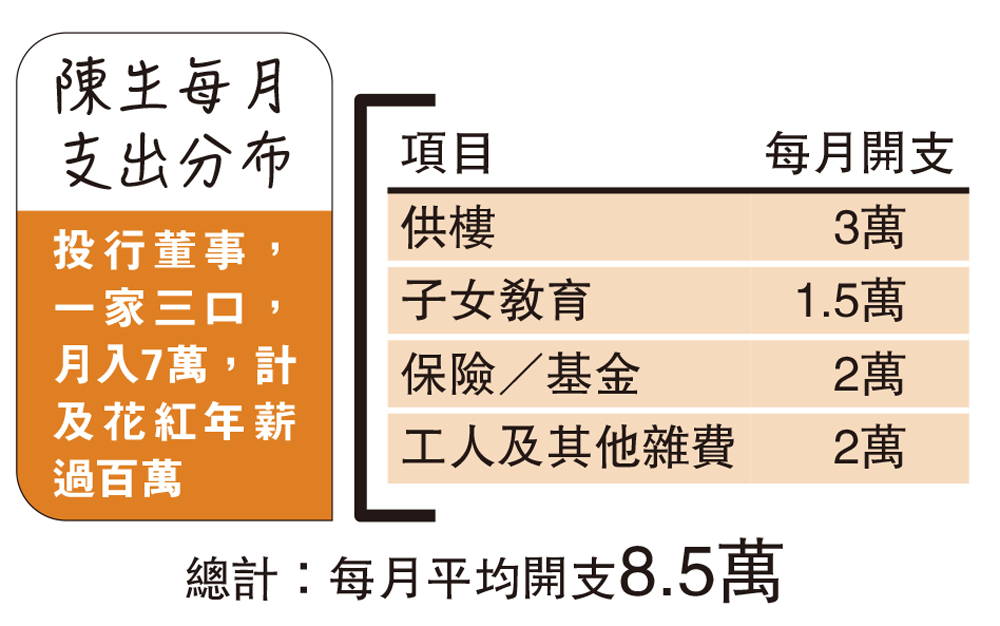

投行董事:月入7萬都頂唔順

今年40歲的陳生,在知名學府博士畢業後便獲一家中資投行聘請,如今已升至董事一職,月入達7萬,計及花紅年薪過百萬。表面上看,陳生事業發展可謂一帆風順,令人羨慕。但誰會估到,他每月卻過着入不敷支的日子,個別日子甚至要靠借私人貸款渡過難關。

太太為全職主婦、有外傭、子女讀私立學校,是本港不少中產家庭的寫照,陳生也不例外。他向記者分享了每月開支:「最大支出是供樓,薪金差不多一半用於供樓,再加上子女教育、保險、工人及其他開支,我每月基本都是入不敷支,要靠年底花紅補貼。」

修例風波加上疫情的打擊,近年本港經營環境日趨嚴峻,亦蠶食了銀行的整體表現,不少金融機構紛紛削減花紅,陳生所在的投行也是一樣。他十分依賴年底花紅,當年發放不理想便十分頭痛。「有時實在沒有辦法,手頭現金流不足,要供樓、要養家,又未到發花紅日子,唯有借私貸。」不知從何時開始,他已成為銀行私人貸款的常客。過重的負擔亦令陳生不敢輕言轉工。「自己於這個崗位已數年,眼看再向上升遷的空間有限,自己也十分想出去再闖一闖,但又擔心新工作環境一旦未如理想,自己又不能裸辭。」人前風光的他,面對種種壓力,只能咬緊牙關度過。

事實上,即使沒有家庭負擔,亦有其他壓力要面對。據陳生透露,他的一名前線同事為單身貴族,生活本應無憂,但卻常常向他抱怨「不夠使」。皆因他要面向客戶,置裝費自然不能省,名牌、名錶更是必備;再加上平日的應酬活動,動輒出入高檔食肆,平日使費甚大。由於置裝及應酬等開支已佔去他人工一大部分,香港樓價又貴,唯有選擇居於不足200呎的「蚊型」單位,亦不敢向人透露自己住處。

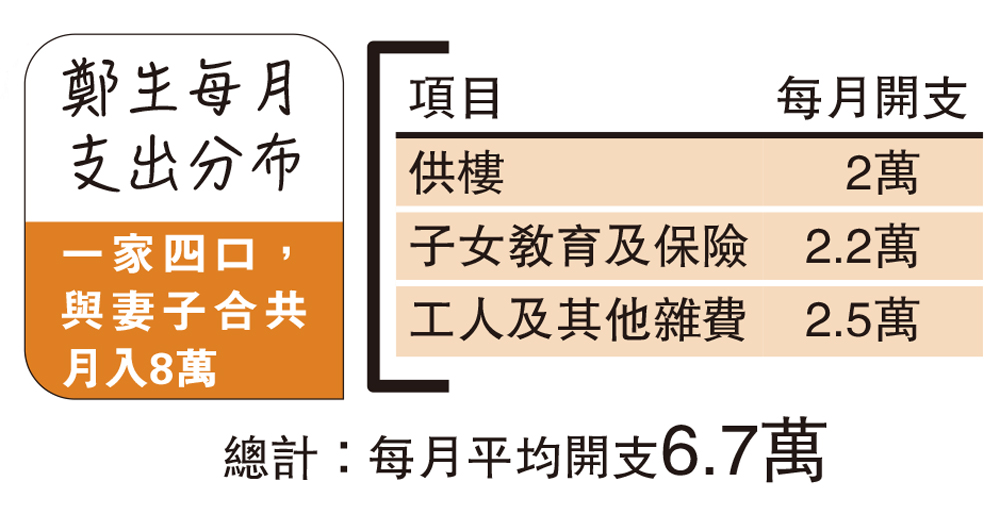

私人銀行高層:不通關 客難留 收入大減

從事私人銀行業務的鄭生,平時需要經常出差往返兩地,自疫情爆發後工作陷入停滯,面臨較大業績壓力。他向記者坦言:「往年花紅有五個月的人工,去年卻只得一個月」。疫情不僅讓個人收入縮水,而且產生了職業危機。鄭生解畫,其所服務的客戶主要是內地高淨值群體,長期通關限制使得很多潛在Case流向內地同行。

過去跨境理財業務需要來港開戶,鄭生可憑藉全流程服務維護客戶資源,如今兩地封關後,內地高淨值人群亦能通過互聯網券商投資港股美股,分流了部分潛在生意。他表示,下半年香港有望開啟「理財通」,客戶在內地即能完成跨境投資,或進一步擠壓自己的業務空間。

鄭生目前全家住在公司提供的宿舍,因此相關支出較少,但因前兩年在大灣區貸款買房,每月有數萬房貸負擔。惟他認為:「資金壓力尚好處理,但生活方式的轉變卻很難適應。如『在家工作』期間,孩子同時也在家上網課,自己需要兼顧子女的學習與功課,導致工作效率下降很多。」

此外,疫情期間菲傭提出離職,而眼下本地菲傭供應非常短缺。時間緊迫,自己在兩周時間之內先後去到八間中介機構面試,菲傭的人工開價也去到7000元。最終雖然通過高價簽到菲傭,但中間仍有兩個多月的「空窗期」,自己與老婆都要返工,屋企兩個孩子急需照顧,無奈之下只得「求救」外母幫手。