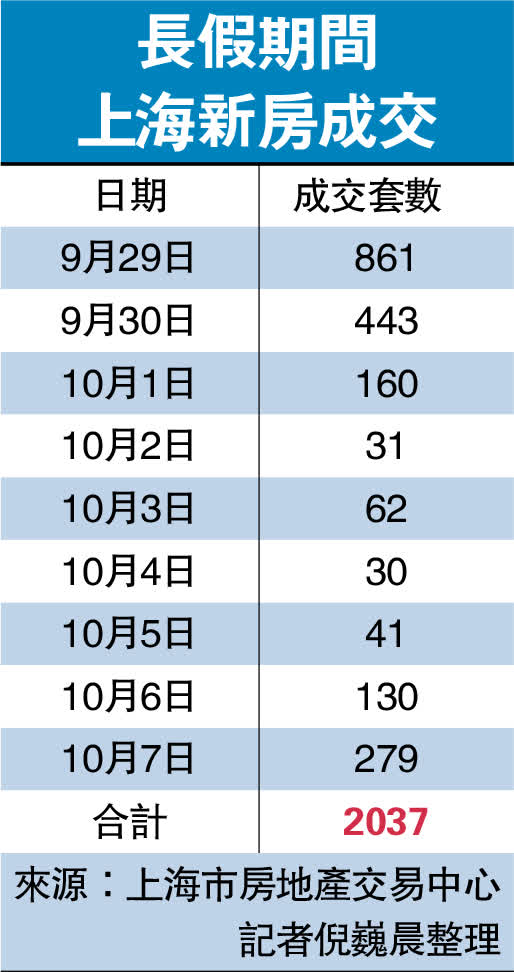

(大公報 記者 倪巍晨)中秋國慶長假,有人樂在旅途,也有人奔波於看房路上。從市場反饋看,假期上海新房市場再迎一波看房潮,特別是長假最後一日和假期首日,期內成交面積增1.5倍,9日假期共成交2037套。分析稱,假期成交量通常是正常水平的半數或三分之一,今年長假新房市場成交量屬於正常範疇。總體看,「認房不認貸」等利好政策雖帶動市場出現一定改善,但政策效用的持續性相對有限,鑒於當前內地整體樓市尚處溫和改善階段,未來政策端或仍有一定的鬆綁空間。

位於閔行區的「朗拾花語」長假期間迎來不少看房客,大部分是來自項目周邊或軌道交通沿線的客戶。該項目9月23日已推出一期,單價每平米7.45萬元(人民幣,下同),目前去化率約七成,二期房源計劃11月推出。銷售人員介紹,不少意向買家選擇長假出遊,但他們已經預約了節後看房。

楊浦區「海上和集」地處內環內區域,該項目二期9月26日開盤後便很快售罄。記者在項目售樓處看到,假期仍有不少購房者前來實地探盤。項目本月還將推出第三期共175套房源,單套面積約99平米,每平米定價逾12萬元。銷售人員透露,新推出的房源將在本月12日認籌,並在28日開盤,由於項目地理位置優越,且銷售價格與周邊次新房相比存在「倒掛」,因此成交狀況較為樂觀。

據諸葛找房數據,長假期間(9月29日至10月6日)上海新房合計成交1758套。上海中原數據顯示,假期上海新房成交面積10.33萬平方米,較去年假期的4萬平方米增長158%。據上海市房地產交易中心數據,9日假期上海新房共成交2037套(見附表)。

換樓需求增 二手掛牌量升

二手房市場方面,某連鎖房產中介經紀人透露,「認房不認貸」政策推動本地更多改善型買家入市,其中相當一部分人開始掛出持有的二手房源,「很多改善型買家只有賣出舊居後才會買入新房,因此近期二手房掛牌量較政策落地前顯著增多,掛牌價格也有小幅上漲」。

「最近一個月也看了不少項目,從自身感受看,9月下旬以來市場熱度就已經開始降溫。」有看房客告訴記者,「認房不認貸」政策確實激發了購房者的入市信心,但「首付多少、利率有多優惠等,並不能推動我立馬入市,我還是擔心未來房價會繼續陰跌,甚至擔心貸款買房後會影響生活品質。」

財經評論員、中南財經政法大學兼職教授譚浩俊留意到,中國指數研究院的9月全國百城二手房平均價格為每平米15556元,環比下跌0.44%,已連續17個月環比下跌;同期百城新房平均價格為每平米16184元,環比「由跌轉漲」,漲幅0.05%。他說,只有二手房價格回暖,樓市才能真正回暖,否則「可能僅是曇花一現,或者是政策作用下的本能反應。」

房策仍有鬆綁空間

上海中原地產市場分析師盧文曦提醒說,9月上海二手房成交套數在1.5至1.6萬套之間,單月成交量雖僅剛過「及格線」;同期上海新房成交77.9萬平方米,環比雖增長39.6%,但仍未觸及月均80萬平方米的「及格線」。他坦言,從9月市場對利好政策的反饋看,即便後續出台新的利好政策,政策效力或也僅能維持約一個月,「初步判斷,本月上海樓市成交高度可能有一定受限。」

諸葛找房數據研究中心團隊認為,目前居民就業及收入等狀況尚未顯著好轉,購買力不足仍是阻礙樓市全面復甦的重要一環,鑒於樓市整體反應趨向溫和,政策端仍具一定的鬆綁空間。房企「以價換量」令樓市「金九銀十」有點起色。譚浩俊相信,為防範資金鏈斷裂風險,未來大部分房企有望將「回籠資金」擺在首位,並選擇「以價換量」策略。一旦開發商「降價」,二手房價也會跟進,從而形成良性循環,為市場帶來更積極的影響。

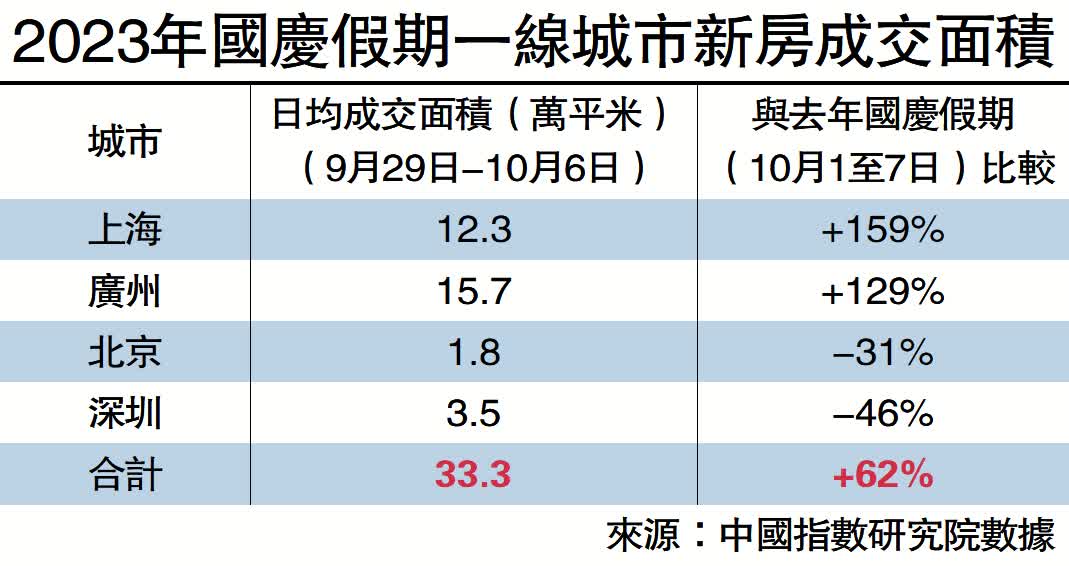

整體表現|調查:35城總交投仍較疫前低兩成

中國指數研究院報告顯示,今年國慶假期期間(9月29日—10月6日),35個代表城市日均成交面積較去年國慶假期(10月1日—7日)及2019年假期下降兩成左右。一線城市中,上海、廣州在樓盤供應端帶動下情緒回升,北京、深圳、成都、杭州樓市表現相對平穩,武漢、蘇州、天津等地在房交會、新政顯效下市場活躍度得到提升,但市場持續性仍需觀察,短期市場依然有壓力。

在今年國慶假期期間,各地推盤積極性提升,同時企業加大了項目優惠力度,項目到訪量較節前有所增加,但市場信心尚未明顯修復,城市及區域間分化仍較嚴重。數據顯示,今年國慶假期期間,35個代表城市成交面積147.6萬平米,日均成交面積較去年國慶假期下降17%,較2019年國慶假期下降24%。

中國指數研究院預判,8月中國宏觀經濟主要指標如出口、物價、信貸社融、消費等數據均出現一定邊際改善,但當前國際環境依然複雜嚴峻,中國經濟持續恢復基礎仍然需要鞏固,更多逆周期調節舉措有望在四季度加快落地,推動經濟持續向好恢復。

三四線市修復時間較長

同時,房地產政策層面,考慮到目前市場恢復尚不明顯,短期內核心城市供需兩端支持政策或將繼續發力,以助力市場加快恢復。若政策持續優化到位,同時隨着置換改善需求逐漸入市,四季度核心城市有望企穩,而普通二線和三四線城市市場修復恐需更長時間。

宏觀政策|中行研究院:房貸利率有下調空間

中國銀行研究院昨日發布《2023年四季度經濟金融展望報告》。報告認為今年三季度中國依舊面臨較大外部環境壓力,外需總體回落;中國經濟持續恢復,經濟企穩趨勢初顯,但短期總需求不足問題值得關注,估計今年三、四季度內地的GDP增長約為4.4%及5.7%。

對於利率方面,報告料房貸利率繼續下行。一是不排除政策利率下調。為支持經濟進一步企穩回升,四季度不排除7天逆回購、1年期MLF等政策利率小幅下調的可能性。但為維持商業銀行合理淨息差水平,LPR可能不降或少降。

二是貨幣市場利率有望企穩回升。經濟逐步復甦將帶動企業融資需求回暖,從而推動短期貨幣市場利率企穩,年底市場利率可能回升。

三是房貸利率下行。隨着存量房貸利率調整政策逐步落地,預計將惠及4000萬戶居民,利率平均降幅或將超過50個基點。

四是存款利率或將進一步下調。在存量房貸利率下行背景下,亟須適當下調存款利率來助力銀行穩定淨息差。繼二、三季度多家銀行下調存款利率後,四季度仍可能有銀行下調存款利率。

(來源:大公報A18:經濟 2023/10/09)