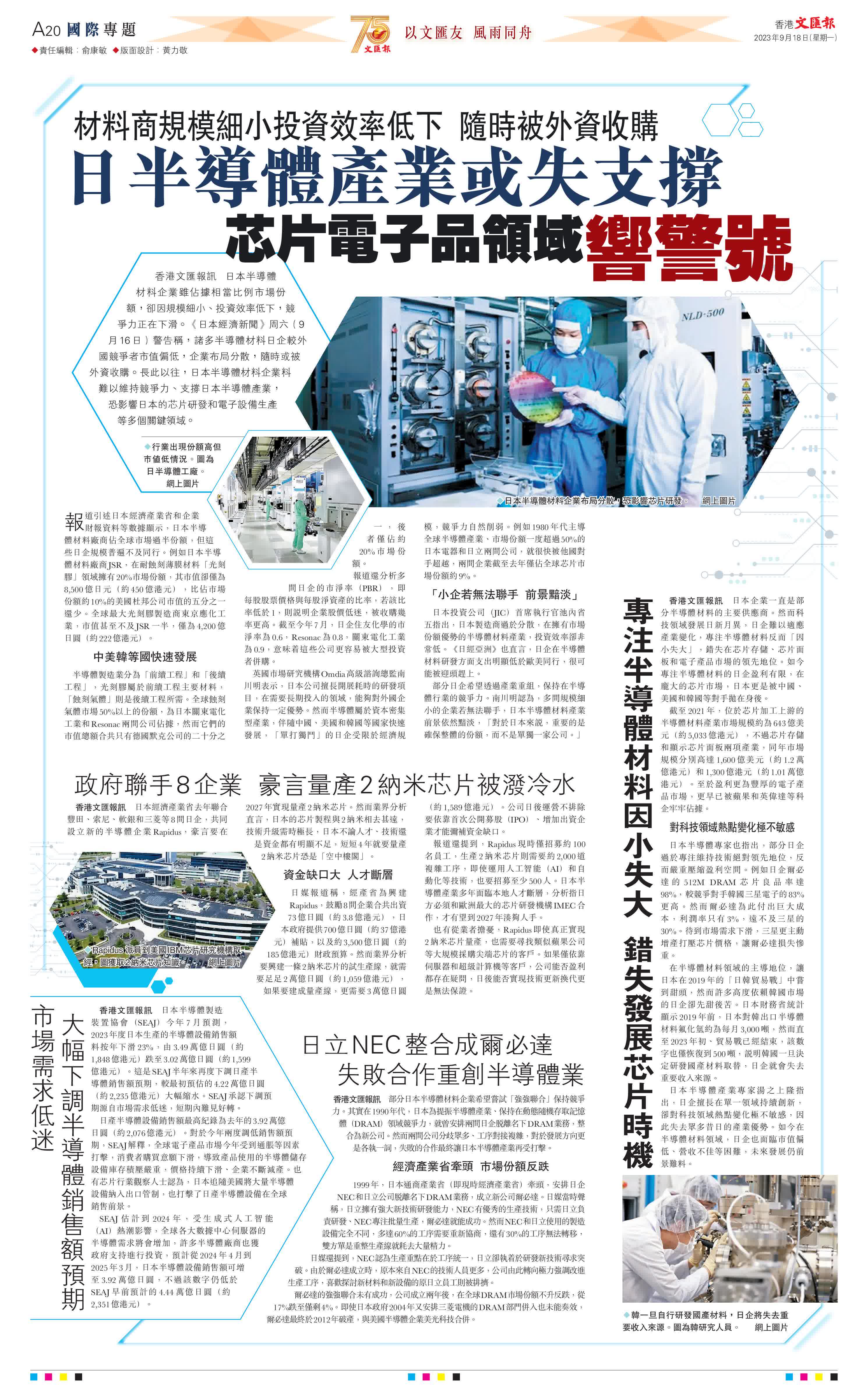

香港文匯報報道,日本半導體材料企業雖佔據相當比例市場份額,卻因規模細小、投資效率低下,競爭力正在下滑。《日本經濟新聞》周六(9月16日)警告稱,諸多半導體材料日企較外國競爭者市值偏低,企業布局分散,隨時或被外資收購。長此以往,日本半導體材料企業料難以維持競爭力、支撐日本半導體產業,恐影響日本的芯片研發和電子設備生產等多個關鍵領域。

報道引述日本經濟產業省和企業財報資料等數據顯示,日本半導體材料廠商佔全球市場過半份額,但這些日企規模普遍不及同行。例如日本半導體材料廠商JSR,在耐蝕刻薄膜材料「光刻膠」領域擁有20%市場份額,其市值卻僅為8,500億日元(約450億港元),比佔市場份額約10%的美國杜邦公司市值的五分之一還少。全球最大光刻膠製造商東京應化工業,市值甚至不及JSR一半,僅為4,200億日圓(約222億港元)。

中美韓等國快速發展

半導體製造業分為「前續工程」和「後續工程」,光刻膠屬於前續工程主要材料,「蝕刻氣體」則是後續工程所需。全球蝕刻氣體市場50%以上的份額,為日本關東電化工業和Resonac兩間公司佔據,然而它們的市值總額合共只有德國默克公司的二十分之一,後者僅佔約20%市場份額。

報道還分析多間日企的市淨率(PBR),即每股股票價格與每股淨資產的比率,若該比率低於1,則說明企業股價低迷,被收購幾率更高。截至今年7月,日企住友化學的市淨率為0.6,Resonac為0.8,關東電化工業為0.9,意味着這些公司更容易被大型投資者併購。

英國市場研究機構Omdia高級諮詢總監南川明表示,日本公司擅長開展耗時的研發項目,在需要長期投入的領域,能夠對外國企業保持一定優勢。然而半導體屬於資本密集型產業,伴隨中國、美國和韓國等國家快速發展,「單打獨鬥」的日企受限於經濟規模,競爭力自然削弱。例如1980年代主導全球半導體產業、市場份額一度超過50%的日本電器和日立兩間公司,就很快被他國對手超越,兩間企業截至去年僅佔全球芯片市場份額約9%。

「小企若無法聯手 前景黯淡」

日本投資公司(JIC)首席執行官池內省五指出,日本製造商過於分散,在擁有市場份額優勢的半導體材料產業,投資效率卻非常低。《日經亞洲》也直言,日企在半導體材料研發方面支出明顯低於歐美同行,很可能被迎頭趕上。

部分日企希望透過產業重組,保持在半導體行業的競爭力。南川明認為,多間規模細小的企業若無法聯手,日本半導體材料產業前景依然黯淡,「對於日本來說,重要的是確保整體的份額,而不是單獨一家公司。」

專注半導體材料因小失大 錯失發展芯片時機

日本企業一直是部分半導體材料的主要供應商。然而科技領域發展日新月異,日企難以適應產業變化,專注半導體材料反而「因小失大」,錯失在芯片存儲、芯片面板和電子產品市場的領先地位。如今專注半導體材料的日企盈利有限,在龐大的芯片市場,日本更是被中國、美國和韓國等對手拋在身後。

截至2021年,位於芯片加工上游的半導體材料產業市場規模約為643億美元(約5,033億港元),不過芯片存儲和顯示芯片面板兩項產業,同年市場規模分別高達1,600億美元(約1.2萬億港元)和1,300億港元(約1.01萬億港元)。至於盈利更為豐厚的電子產品市場,更早已被蘋果和英偉達等科企牢牢佔據。

對科技領域熱點變化極不敏感

日本半導體專家也指出,部分日企過於專注維持技術絕對領先地位,反而嚴重壓縮盈利空間。例如日企爾必達的512M DRAM芯片良品率達98%,較競爭對手韓國三星電子的83%更高。然而爾必達為此付出巨大成本,利潤率只有3%,遠不及三星的30%。待到市場需求下滑,三星更主動增產打壓芯片價格,讓爾必達損失慘重。

在半導體材料領域的主導地位,讓日本在2019年的「日韓貿易戰」中嘗到甜頭,然而許多高度依賴韓國市場的日企卻先甜後苦。日本財務省統計顯示2019年前,日本對韓出口半導體材料氟化氫約為每月3,000噸,然而直至2023年初、貿易戰已經結束,該數字也僅恢復到500噸,說明韓國一旦決定研發國產材料取替,日企就會失去重要收入來源。

日本半導體產業專家湯之上隆指出,日企擅長在單一領域持續創新,卻對科技領域熱點變化極不敏感,因此失去眾多昔日的產業優勢。如今在半導體材料領域,日企也面臨市值偏低、營收不佳等困難,未來發展仍前景難料。

市場需求低迷 大幅下調半導體銷售額預期

日本半導體製造裝置協會(SEAJ)今年7月預測,2023年度日本生產的半導體設備銷售額料按年下滑23%,由3.49萬億日圓(約1,848億港元)跌至3.02萬億日圓(約1,599億港元)。這是SEAJ半年來再度下調日產半導體銷售額預期,較最初預估的4.22萬億日圓(約2,235億港元)大幅縮水。SEAJ承認下調預期源自市場需求低迷,短期內難見好轉。

日產半導體設備銷售額最高紀錄為去年的3.92萬億日圓(約2,076億港元)。對於今年兩度調低銷售額預期,SEAJ解釋,全球電子產品市場今年受到通脹等因素打擊,消費者購買意願下滑,導致產品使用的半導體儲存設備庫存積壓嚴重,價格持續下滑、企業不斷減產。也有芯片行業觀察人士認為,日本追隨美國將大量半導體設備納入出口管制,也打擊了日產半導體設備在全球銷售前景。

SEAJ估計到2024年,受生成式人工智能(AI)熱潮影響,全球各大數據中心伺服器的半導體需求將會增加,許多半導體廠商也獲政府支持進行投資,預計從2024年4月到2025年3月,日本半導體設備銷售額可增至3.92萬億日圓,不過該數字仍低於SEAJ早前預計的4.44萬億日圓(約2,351億港元)。

政府聯手8企業 豪言量產2納米芯片被潑冷水

日本經濟產業省去年聯合豐田、索尼、軟銀和三菱等8間日企,共同設立新的半導體企業Rapidus,豪言要在2027年實現量產2納米芯片。然而業界分析直言,日本的芯片製程與2納米相去甚遠,技術升級需時極長,日本不論人才、技術還是資金都有明顯不足,短短4年就要量產2納米芯片恐是「空中樓閣」。

資金缺口大 人才斷層

日媒報道稱,經產省為興建Rapidus,鼓勵8間企業合共出資73億日圓(約3.8億港元),日本政府提供700億日圓(約37億港元)補貼,以及約3,500億日圓(約185億港元)財政預算。然而業界分析要興建一條2納米芯片的試生產線,就需要足足2萬億日圓(約1,059億港元),如果要建成量產線,更需要3萬億日圓(約1,589億港元)。公司日後運營不排除要依靠首次公開募股(IPO)、增加出資企業才能彌補資金缺口。

報道還提到,Rapidus現時僅招募約100名員工,生產2納米芯片則需要約2,000道複雜工序,即使運用人工智能(AI)和自動化等技術,也要招募至少500人。日本半導體產業多年面臨本地人才斷層,分析指日方必須和歐洲最大的芯片研發機構IMEC合作,才有望到2027年湊夠人手。

也有從業者擔憂,Rapidus即使真正實現2納米芯片量產,也需要尋找類似蘋果公司等大規模採購尖端芯片的客戶。如果僅依靠伺服器和超級計算機等客戶,公司能否盈利都存在疑問,日後能否實現技術更新換代更是無法保證。

日立NEC整合成爾必達 失敗合作重創半導體業

部分日本半導體材料企業希望嘗試「強強聯合」保持競爭力。其實在1990年代,日本為提振半導體產業、保持在動態隨機存取記憶體(DRAM)領域競爭力,就曾安排兩間日企脫離名下DRAM業務,整合為新公司。然而兩間公司分歧眾多、工序對接複雜,對於發展方向更是各執一詞,失敗的合作最終讓日本半導體產業再受打擊。

經濟產業省牽頭 市場份額反跌

1999年,日本通商產業省(即現時經濟產業省)牽頭,安排日企NEC和日立公司脫離名下DRAM業務,成立新公司爾必達。日媒當時聲稱,日立擁有強大新技術研發能力,NEC有優秀的生產技術,只需日立負責研發、NEC專注批量生產,爾必達就能成功。然而NEC和日立使用的製造設備完全不同,多達60%的工序需要重新協商,還有30%的工序無法轉移,雙方單是重整生產線就耗去大量精力。

日媒還提到,NEC認為生產重點在於工序統一,日立卻執着於研發新技術尋求突破。由於爾必達成立時,原本來自NEC的技術人員更多,公司由此轉向極力強調改進生產工序,喜歡探討新材料和新設備的原日立員工則被排擠。

爾必達的強強聯合未有成功,公司成立兩年後,在全球DRAM市場份額不升反跌,從17%跌至僅剩4%。即使日本政府2004年又安排三菱電機的DRAM部門併入也未能奏效,爾必達最終於2012年破產,與美國半導體企業美光科技合併。

(來源:香港文匯報A20:國際專題 2023/09/18)