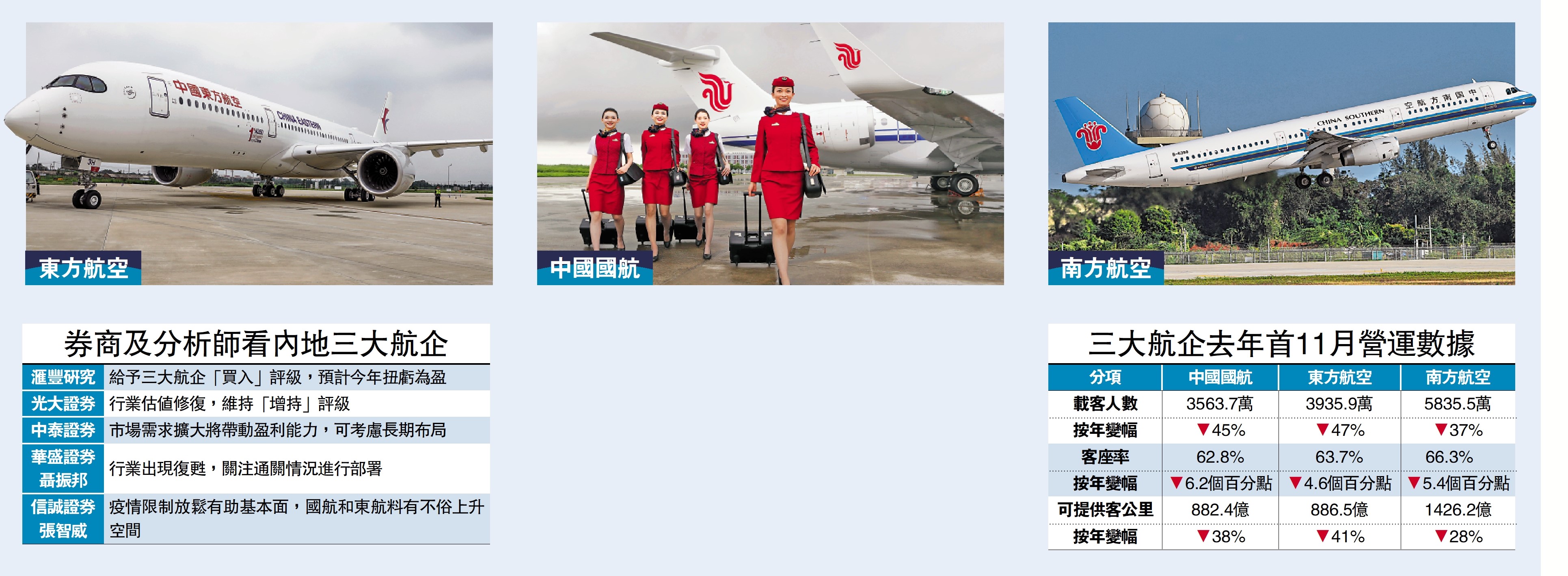

(大公報 記者 蔣去悄)內地去年12月上旬優化防疫政策,今年1月8日正式解除入境防疫措施,同時開放國民出境關卡,市場氣氛頓時升溫,通關受惠股表現突出,航空板塊便是其中之一,內地三大航空股中國國航(00753)、東方航空(00670)和南方航空(01055)值得投資者關注。滙豐研究發表報告指出,航空業今年有望扭虧為盈,當中以國際業務佔比重的國航看高一線。

內地三大航企國內航線需求在放寬防疫前持續下滑。光大證券統計,去年11月份,東航可提供客公里(ASK)按月減少12.4%,按年大跌43.2%,較2019年疫情爆發前同期更勁挫74.5%。南航和國航亦面對同樣的處境。

不過,隨着去年12月7日內地公布進一步優化疫情防控措施的「新10條」後,內地航空市場快速恢復。據航班數據服務公司飛常準統計,去年12月5日至11日共有3.6萬班次,按月大增66%,相當於2019年疫情爆發前的41%水平;內地用戶在攜程平台的元旦和春節機票預訂量大增,自香港往內地航班搜索量同樣急升。分析相信,內地航空公司需求大增,兼且下調燃油附加費,有助促進行業進一步復甦。

此外,國家文化和旅遊部早前公布,元旦假期國內旅遊出行人次5271.34萬,按年微增0.44%,恢復至2019年疫情前的42.8%;實現國內旅遊收入265.17億元人民幣,按年多4%,為2019年同期的35.1%。市場預期,該反彈趨勢有望持續至春節假期。

東方證券:恢復趨勢勝美同業

防疫措施全面放寬後,旅遊市場暢旺,出行人次猛增,市場看好航空業前景。滙豐研究發表報告指出,內地取消疫情相關入境限制,提振國際機票預訂量,令航空公司運力回升速度超出預期,將抵銷境內機票價格壓力,並提升乘客收益率,給予內地三大航空公司「買入」評級,預計今年扭虧為盈,並在明年之前錄得340億元人民幣的累計利潤。該行最看好國航,因具有國際業務。

光大證券表示,內地出行限制放寬,有助航空需求穩健增長,並促進行業估值修復,看好內地三大航企前景,維持「增持」評級。東方證券則認為,內地民營航企恢復趨勢遠好於美國同業,元旦及春運是投資者做出判斷的關鍵節點。

中泰證券亦看好內地三大航企,原因在於民用航空局已推出行業分階段復甦路線圖,有較大可能出現改善。中長期來看,供給側增速將放緩、需求恢復速度加快,有助提升票價,為行業帶來盈利空間,建議投資者進行長期布局。

信誠證券聯席董事張智威則指出,內地三大航企中,國航和東航基本面較佳,料股價有不俗上升空間。

關注油價上揚擠壓利潤

不過航空業亦要面臨多重風險,光大證券指出,若疫情持續時間超出市場預期、宏觀經濟大幅下滑等,將會拖累行業需求;市場還需審視中美貿易摩擦進度,避免因人民幣匯價劇烈波動帶來的損失;原油價格存在上漲風險,或壓縮航企盈利空間,拖累股價。

華盛證券證券分析師聶振邦提醒,近日西方國家關注內地疫情變化,當中部分地區增加內地遊客的防疫要求,南航股價短期或受壓,若有意進場,相信4.8至5元是較好機會;至於已持有股票的投資者宜保持觀望,若未能升穿5.8元應考慮離場。

市道好轉|旅行預訂需求猛增 攜程股價看355元

內地出行限制全面放寬,直接提振旅遊業表現,內地一站式旅行平台攜程集團(09961)受市場關注,公司管理層預計內地和跨境旅遊需求將大幅好轉,對今年業績充滿信心。美銀證券指出,內地需求將穩定復甦,隨着旅遊業逐漸好轉,公司業績料明年實現全面反彈。券商紛紛看好攜程前景,大華繼顯最進取,目標價355元,評級「買入」。

疫情防控政策開放促進人口流動,消費潛力逐漸得到釋放,全國旅遊業快速升溫。據攜程數據,內地用戶預訂元旦跨年機票數量按年大增145%,春運期間機票預訂量上升15%,跨境旅遊機票預訂量增幅則超過260%,逾60%以上內地航點預訂量超過去年;整體而言,農曆新年期間旅遊產品預訂量按年增45%,人均旅遊開支擴大53%,市場熱情高漲。

值得一提的是,香港將有望再度成為內地遊客青睞的目的地。攜程研究院戰略研究中心高級研究員沈佳旎指出,內地與香港恢復通關,加上正值農曆新年出行預訂窗口期,料香港旅遊業將迎來反彈。

業績與估值料雙重修復

對於攜程前景,有分析認為,目前出入境相關產業復甦步伐已逐步清晰,加上大部分海外國家已開放,機票和海外酒店預訂量回升,市場出行意願不減,國際旅遊市場走向復甦,公司或具備充足盈利空間和增長動能。平安證券指出,由於在產品、用戶和供應鏈等方面有優勢,攜程核心業務築有極高壁壘,在旅遊市場反彈下,將迎來業績和估值的雙重修復,看好公司長期前景。

隨着正式通關,信誠證券聯席董事張智威表示,攜程股價很可能迎來較大升幅,目標價320元。該股上周五收報291.8元。

行業轉活|免稅消費市道回暖 中免受惠布局海南

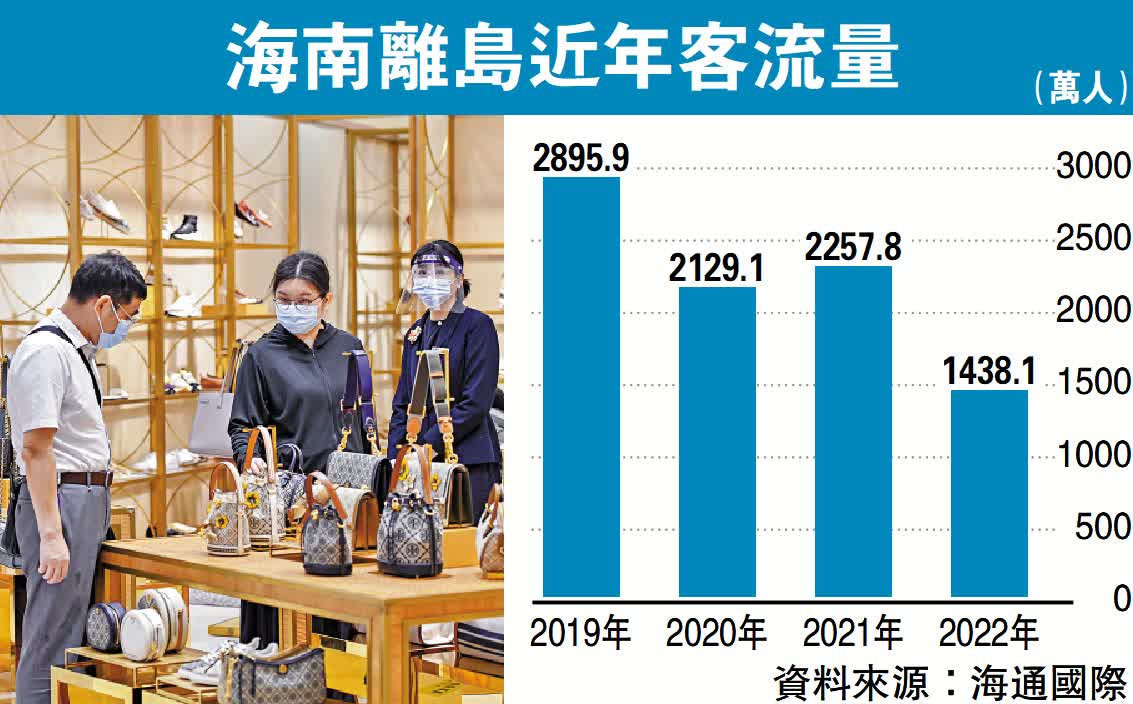

內地自1月8起恢復通關,刺激旅遊和消費相關板塊上行。首創證券預計,在復常趨勢下,消費市道好轉,早前受疫情衝擊的免稅行業可望回暖,加上海南政策大力扶持及客流增加,行業景氣度不斷上升,內地最大免稅店營運商中國中免(01880)值得追捧。

免稅行業早前迎來多項利好,包括內地印發《擴大內需戰略規劃綱要(2022-2035年)》,提出全面促進消費,促進居住消費健康發展;更好滿足中高端消費品消費需求,促進免稅業健康有序發展;深入推進海南國際旅遊消費中心建設。中國中免在海南離島布局免稅銷售渠道,或促進其業務上行。

除現有業務受惠外,中國中免亦計劃擴大經營規模。公司早前宣布,旗下中免郵輪服務與愛達郵輪(Adora Cruises)達成戰略合作,打造總面積2000平米的中國海上最大免稅購物中心。在內地消費復甦前景下,有利公司盈利能力進一步提升。

消費刺激政策料陸續出台

中國中免股價自去年12月初開始持續上揚,中金認為,中國中免整體銷售趨勢好轉,料中長期將進一步提速,隨着基本面得到修復,股價將具備較為可觀的上升空間。東莞證券亦指出,防疫措施全面放寬,短期疫情反彈難以避免,但看好免稅行業中長期快速修復趨勢,隨後或有多項刺激消費和旅遊的政策出台,在客流量增長推動下,中國中免或率先上漲。

不過投資者仍需關注市場風險,華盛證券證券分析師聶振邦表示,中國中免上周五收報238元,較去年第四季低位累升逾五成,主要是市場看好內地通關與國際接軌,但具體前景不明朗,倘若持續未見進展,則回吐壓力大,200元以下可考慮入場。

(來源:大公報B2:經濟 2023/01/15)