初來香港的打工人最關心的就是保障,但老手們都知道這裏沒有五險一金,取而代之的是強積金(MPF)。

強積金主要是退休儲蓄,並不包含醫療保險、失業保險等其他社會保障功能。簡單來說,它是香港社會應對人口老齡化挑戰的核心方案,通過強制僱主和僱員共同供款,為勞動者積累退休資金,以下為供款詳情:

- 當月薪<$7,100:僱主供款,雇員免供

- 當$7,100<月薪<$30,000:僱主與僱員各供款有關入息的5%

- 當月薪>$30,000:僱主與雇員每月各供款上限為$1,500

供款時間:

- 僱主必須在僱員受僱首60日內安排其參加強積金計劃,並在下一個月的第10天前供款。

- 僱員享有免供款期,包括受僱首30天及其後首個不完整糧期。

強積金什麼時候能領?怎麼領?

根據現行法例,計劃成員年滿65歲可提取強積金(包括強制性供款和可扣稅自願性供款),有三種處理方式可選:

- 分期提取(每年頭4次免費,之後可能收費)

- 一次過提取

- 保留在原強積金賬戶繼續投資(可隨時轉提)

領取前,記得準備身份證明、申請表格,並交回受託人,不接受向積金局遞交。

有6種情況可「65歲前」提前領取

除了正常退休,以下情況也可以依法提早申領:

- 提早退休(滿60歲並離開職場)

- 永久性離開香港(須聲明未來不再定居香港)

- 完全喪失行為能力(需醫生證明)

- 罹患末期疾病(壽命預期少於12個月)

- 賬戶餘額少於5,000港元(且1年內無新供款)

- 死亡(由遺產代理人領取)

不同原因需提交不同申請表與法定聲明,詳情可向對應受託人查詢。

退休時能領到多少?

強積金可以分批取出也可以一次取出。以月薪20,000港元,僱主與僱員每月各供款1,000港元,65歲退休時大約可以累積100萬港元左右。不過,最終實際金額會因投資表現、轉工次數、免供期等因素有差異。

「職業退休計劃(ORSO)」

不同於強積金,「職業退休計劃(ORSO)」是香港的公積金,屬於僱主自行為僱員提供的退休福利計劃,「職業退休計劃」是僱主資源提供的退休福利:

- 由僱主發起,供款細則自定

- 可由僱主單方面供款,或與雇員共同供款

- 公積金通常設有「歸屬比例」條款,僱員需要達到一定的服務年限才能完全擁有僱主的供款

- 離職時,公積金的提取通常需要先將「最低強積金利益」轉移到強積金賬戶,剩餘部分才可提取。

說完了香港的退休金,再來說說香港的「放假制度」。

01 公眾假期

香港每年設有多個法定公眾假期,不採用調休制度,假期分散但不易連休,以下是2025的法定假期:

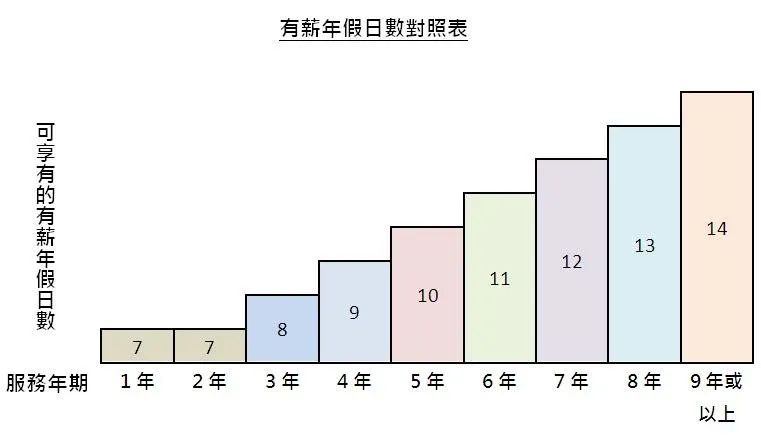

02 有薪年假

根據《僱傭條例》,受僱滿12個月的全職員工可享有薪年假,其天數會隨年資遞增。僱員每年可享的有薪年假日數按受僱年資由首兩年每年7日,之後每年加1日,遞增至最高14日。具體參考如下:

無論你是初來乍到,還是剛開始摸索香港職場的節奏,這份指南希望能幫你打開香港求職的第一扇門,祝你順利上岸,前程可期!

編輯:寓言

關鍵詞:強積金職業退休計劃MPFORSO香港放假公眾假期年假

評論

字號:小

發表

查看更多

加載中……