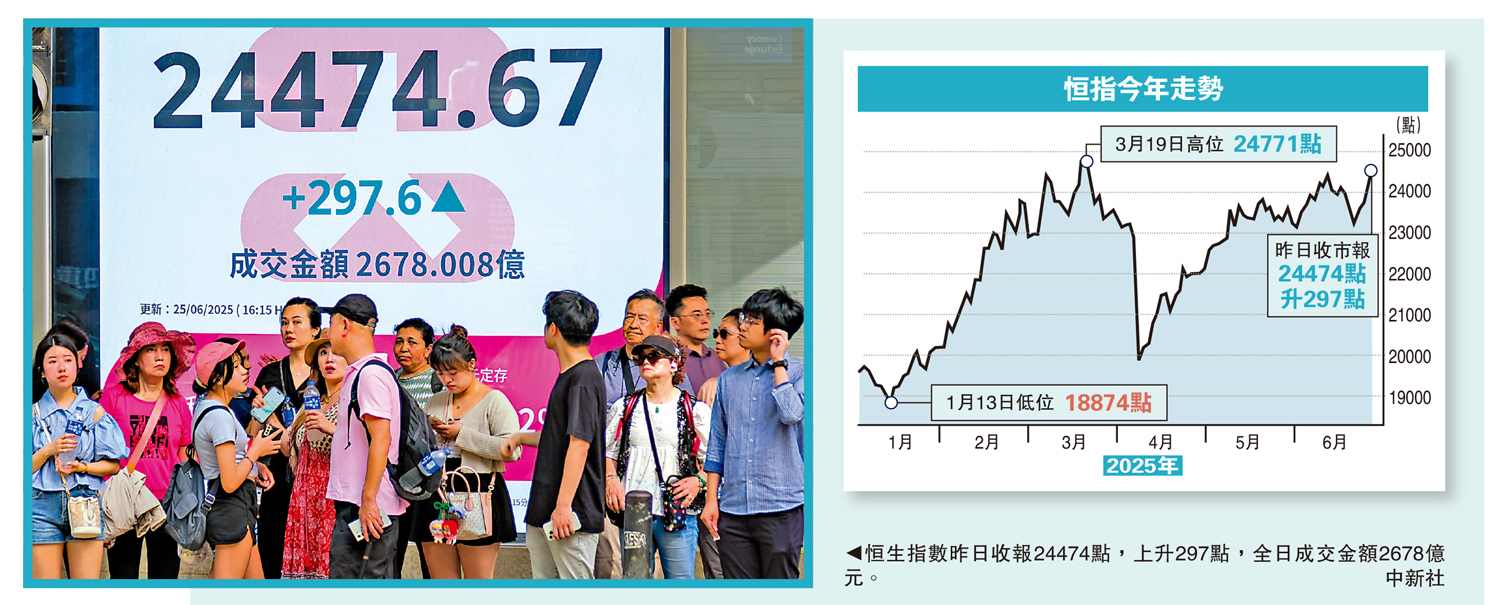

(大公報 記者 麥晉瑋)港股連續第四天上漲,恒生指數昨日抽高近300點升至24474點,創逾三個月新高。市場重燃美國聯儲局提早減息憧憬,本地地產及收租股獲資金大舉掃貨,恒地(00012)、新地(00016)分別升4.5%及3.4%,另恒隆(00101)飆近9%跑出,領展(00823)升近2%兼創三年新高。專家普遍看好港股後市,認為恒指突破今年高位24874點只是時間問題,而近日表現強勢的地產股也有望繼續成為市場焦點。

摩根士丹利近日發表的研究報告指出,香港樓價由高位下跌30%後,可能正迎來一個或將持續4到5年的上升周期,而支撐樓市的四個因素包括低土地供應、印花稅已取消、拆息下降導致按揭利率降低,以及來自內地買家和移民的需求增加等。

專家:資金湧入 恒指勢創新高

香港股票分析師協會副主席郭思治表示,恒指由上周四低位23185點開始急升,僅數個交易日便錄得逾千點升幅,理論上在高位會有整固,但由於臨近半年結,預計會有「粉飾櫥窗」效應出現,恒指有力再挑戰高位。即使撇除「粉飾櫥窗」的因素,恒指突破今年3月19日即市高位24874點相信也只是時間問題,因為從港股的成交金額可見,資金正不斷流入港股市場,加上拆息回落,令去年表現落後的地產股,自今年4月份開始出現強勁升幅,投資者對後市維持樂觀的態度。

不過,郭思治認為,地產股近日已成市場焦點,投資者現階段入市需要審慎,因過去幾個月已錄得不少升幅,儘管本港樓市在拆息回落下有望逐漸好轉,只是最直接受惠於樓市的地產股會側重在恒地及新地。至於近日同樣有大量投資者追捧的領展,基於本港租務市場表現仍然未見明顯改善,故不宜現階段在高位追入。

此外,評級機構穆迪新近已確認新地的受擔保高級無抵押債券A1評級,又將評級展望由「負面」上調至「穩定」。穆迪評級副總裁兼高級信貸官Stephanie Lau表示,此次評級確認及展望調整至穩定,反映預期新地的淨債務水平將在未來2到3年內持續下降。

瑞銀:樓價明年最多升5%

瑞銀研究報告也認為,本港發展商已渡過最壞的再融資風險,加上拆息大幅下調,相信會帶動住宅交投成交,預料香港樓價今年將保持平穩,明年隨着減息、租金增長復甦及新推盤減少,樓價有望回升最多5%。地產股中,瑞銀首選恒地及新地,目標價分別為29元及96元。

資深證券界人士謝明光指出,恒隆地產雖一直非投資者首選的地產股,但近期走勢十分強勁,估計今年仍有望再創新高。事實上,港股近期充斥不少利好因素,例如早前中央允許在港交所上市的粵港澳大灣區企業,按照政策規定在深圳證券交易所上市,預計將帶動內地券商的經紀業務和兩融業務收入增長,中信証券(06030)及招商證券(06099)也屬近期可留意股份。

恒生:低息環境持續 港股樓有運行

恒生銀行公布最新一期經濟報告,維持對2025年香港經濟增長2.5%的預測。儘管與貿易和關稅相關的外圍不確定性仍將持續,惟是預期一些積極因素,包括過去一年累計流入香港的淨資金創新高,再加上低息環境持續(美國在今年內減息)等因素,將於今年餘下時間為消費市道帶來支持。

財富效應提振消費者信心

資金流入通常與資產市場表現關係密切,因為資金流入代表着對港元資產有更強勁需求。報告認為這或是香港股市今年比其他主要股市表現優異的關鍵原因。同樣,房地產市場或許也受惠於資金流入,今年以來樓價跌幅放緩並趨穩。展望未來,恒生預期資產市場帶來的正面財富效應,或有助改善消費者信心。

由年初至今,本地需求尤其是私人消費持續低迷。在今年第一季,私人消費支出較去年同期下跌1.1%。私人消費已連續四個季度處於收縮區間,是2020年以來持續時間最長的一次。

恒生認為,消費需求下跌,主要反映資產價格下跌,和經濟不確定性導致消費者信心疲弱。

內地消費好轉 中金唱好恒隆

多家券商唱好恒隆地產(00101),認為受惠於利率下行周期。恒隆股價昨日創出今年以來新高,最高升見7.64元,收報7.55元,升8.79%。有券商給予其目標價達到8元至8.4元,意味着仍有達逾一成潛在升幅。

中金公司研究報告認為,儘管恒隆在內地商場去年零售額同比下跌14%,單是第四季跌幅達到11%,然而隨着內地消費環境整體轉好,預期今年年初以來內地商場組合零售額跌幅較去年四季有所收窄,而且恒隆的次高端商場表現更優於上海外優質高端項目、競爭壓力較大的武漢和瀋陽高端項目也在持續調改以維持客流。

租金方面,由於恒隆固定租金佔比接近八成,故此租金收入有望優於零售額。不過,去年恒隆在香港的租賃收入下跌9%,主要受到個別零售物業及辦公室較大規模租戶的租約續約影響,若撇除這些因素,則全年僅微跌1%至2%,並預計今年全年香港物業的租金收入也只有輕微跌幅。

值得留意的是,隨着杭州計劃逐漸落成開業,恒隆資本開支預計在2025年達峰、2026年起將逐步下降。整體而言,恒隆基本面壓力得到紓緩,加上拆息下滑有助降低利息開支,而且股息率達7.5厘,對應11.8倍核心市盈率,在目前市況下有很大吸引力,故維持其「跑贏行業」評級,目標價8元。

瑞銀料資產淨值折讓收窄

瑞銀研究報告也看好恒隆,報告強調恒隆基本面展望改善,加上股息率吸引,因此股價下行風險有限。同時預計恒隆目前以股代息的安排將比預期提早六個月結束,即在2025財政年度業績公布後結束。瑞銀並提升恒隆估值基礎,資產淨值(NAV)折讓由75%收窄至60%,目標價相應由6.1元調升至8.4元,評級也由「中性」上調至「買入」。

(來源:大公報A3:要聞 2025/06/26)