(香港文匯報記者 文禮願、廣濟)香港交易趨向無現金化,碌卡支付大額消費成為常態,但當遇上交易爭議,碌卡容易cut單難。以今次痛症中心事件為例,雖然中心已被踢爆以不良手法營銷,又忽然將八家分店關閉,只剩一家分店,觸發大量苦主向信用卡公司申請斷供未使用療程的費用,惟遇上重重困難。不少信用卡公司以「合約上有你簽名就等於已授權交易,無得反悔」等理由,拒絕取消有關交易。苦主控訴信用卡條款美其名是保障消費者權益,但實際上設立多重關卡和門檻阻撓取消交易,令苦主「供死會」。有信用卡法規專家認為,信用卡交易爭議條款不利於消費者,要求終止交易難過登天(見另文)。

痛症中心涉嫌以不良營銷手法,在高壓環境甚至威逼利誘下誘使多名苦主買下數萬至十幾萬元的療程,事後發現提供「治療」的人根本是沒有專業執業資格的「治療師」,被指「貨不對辦」,如今分店更由九間減至一間,唯一營業的門市又疑似布下「空城計」,中心未能提供所承諾的服務。基於種種原因,大部分苦主向信用卡公司提出啟動「爭議交易及退款保障」程序。

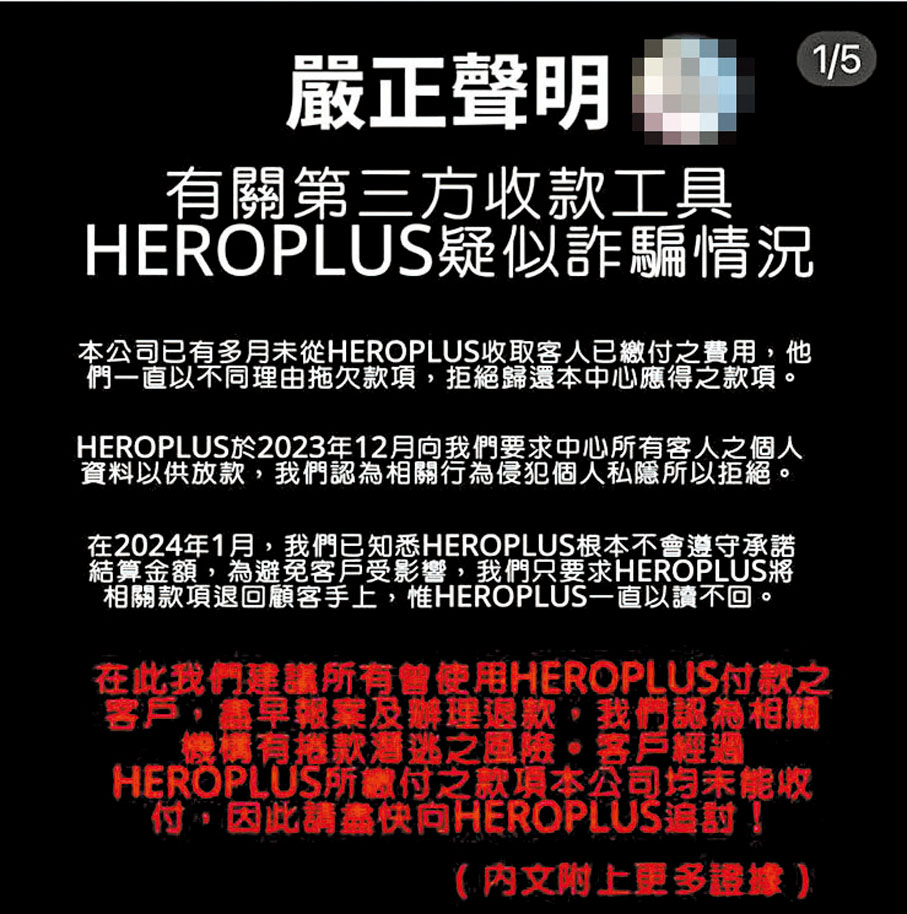

然而,與發卡行的角力戰同樣磨人,對苦主造成二次傷害。李先生於去年11月被痛症中心廣告誤導,碌卡7萬多元買療程。事後,李先生收到賬單才赫然發現收款人為支付平台Hero Plus而非痛症中心。

原來,該中心未有商業登記,又不想用母公司名義收款,以免被追查,故安排Hero Plus代痛症中心收取款項。李先生質疑這種收款方式未獲其同意,是未授權交易,加上中心的服務貨不對辦,由無註冊物理治療師提供服務,遂向信用卡公司提出爭議交易,惟申訴過程荊棘滿途。

多番來電 擬拒受理

目前的「爭議交易及退款保障」(Chargeback)機制是由信用卡國際組織如VISA及 MASTERCARD所制定,容許在特定情況下(如貨不對辦、未授權交易等)將有關交易撤銷並退回有爭議的款項給持卡人,惟整個原審過程沒有獨立機構參與,全由發卡行內部審理,存在身份及利益衝突,令持卡人處於下風。

「以為提交完申訴文件,對方就會展開調查,誰知職員多番來電,聲稱申訴的理由勝算不高,提議我照上去痛症中心做治療,看看貨不對辦問題有無改善,卡公司根本係推搪。」李先生三番四次向銀行職員重申理據,對方還是「維持原判」,更稱由商戶提交的合約顯示療程支付方法一欄寫上Hero Plus,下款又有李先生的簽名,等同已獲李先生授權,不是未授權交易。

被迫邀卡專家出馬

李先生聽罷啼笑皆非:「我簽約時,支付方法一欄根本是留白,明顯是職員事後補寫Hero Plus,隨意篡改資料的都叫合約?直頭是虛假文書,但卡公司竟然承認這類合約的合法性。」

李先生不服,於是邀請信用卡審計專家向卡公司據理力爭,才勉為其難迫使對方同意以「無授權網上交易」為由,替李先生向收單銀行作出申訴,「至今仍未進入正式審理階段,但單是啟動退款機制的理由都跟發卡行周旋兩個月,難以想像往後階段還有幾多難題要拗。」

碌卡自保貼士

線下消費

- 親身拿信用卡到收銀處結賬,而非轉交他人(包括店員)代辦

- 勿洩露信用卡信息

線上消費

- 交易前開通一次性動態密碼(OTP)功能

- 盡量避免用主卡進行網購,可開通一張小額度信用卡用於網購

其他

- 設定線上消費額度,減低損失

- 設定即時消費訊息通知

- 逐筆核對賬單

資料來源:信用卡法規專家、 痛症中心事主

特稿|記者實測:求助發卡行 帶你遊花園

信用卡交易爭議有諸多類型,香港文匯報記者日前致電4間本地主流銀行,其中三間為傳統銀行及一間虛擬銀行,實測客服如何處理交易爭議,發現遇事致電熱線求助相當困難,一半熱線採用的語音提示答非所問,甚至胡亂指示,使記者走了不少冤枉路。

記者致電一間銀行信用卡服務熱線,經過幾次按鍵選擇,以為有真人客服,結果竟是語音提示「請聯絡開卡行」。記者再度致電,這次選擇「其他查詢」選項,對方竟聲稱自己並非信用卡中心職員,並提供一般銀行服務熱線供記者撥打。然而,當記者按其指示撥打該熱線後,仍未能聯絡到客服,無奈又再退回上級菜單重選,兜兜轉轉才聯絡成功。

另一間銀行的信用卡服務熱線長期無人接聽,再撥打一般銀行服務熱線,AI客服亦答非所問,還問記者:「你是否要通過電話找卡數?」記者答「唔係」後無反應,要叫破喉嚨才成功接駁到真人客服。

支援交易爭議 四行僅兩提供

該四間銀行在熱線接通、提供處理信息方面有參差,其中只有一間傳統銀行及一間虛擬銀行有提供交易爭議支援服務,其中一間傳統銀行表示,會為提出交易爭議的持卡人立即終止舊卡,以及補發新卡;虛擬銀行較為貼心,會為客戶報警或尋求其他法律支援進行備案,並可將文件提供予他們參考,但該行指月結單60日內申請處理交易爭議的時限並不適用於商戶倒閉這一情況。

專家:發卡行判爭議交易如倒自己米

與痛症中心周旋已令一眾苦主心力交瘁,詎料與信用卡發卡公司的拉鋸戰一樣折磨。有信用卡法規專家解釋,爭議交易退款機制有諸多條件限制,包括追溯期、申訴理據等,要符合這些條件已難,獲裁定為爭議交易更難,原因是原審階段,沒有獨立機構參與,而是發卡行「自己人查自己人」,「如果否決退款申請,發卡行的交易費就袋袋平安。發卡行無乜誘因判卡主得直。」雖然信用卡國際組織亦提供上訴機制,由獨立第三方審理,但專家指出上訴門檻不低,最難是要獲得卡公司同意,才能展開上訴,過程同樣障礙重重。

信用卡退款保障機制適用於貨不對辦、未能收到商品或服務,以及其他交易爭議時,但要注意的是,分期付款並不受該機制保障。在大部分情況下,分期付款實際上是發卡行代持卡人向商戶清付貨款及服務費,持卡人欠發卡行的債務必須分期還款,所以當商戶倒閉,客戶除了無法享用預繳的貨品或服務外,仍有責任繼續分期付款予發卡行。

一筆過向商戶購買預繳式商品或服務雖然受退款保障機制保障,但也必須符合諸多條件,首先不同發卡機構下不同信用卡,甚至不同類型交易爭議,其退款追溯期都不盡相同,最短為結單日期起60日內申請退款;大部分未授權交易的追溯期為120日;商戶倒閉,追溯期最多540日。

不少被痛症中心強行碌卡的苦主甫逃離險境,即致電發卡行要求cut單不果,前後相隔幾小時、未超過追溯期,但都無法終止交易。信用卡安全審計師龐博文在接受香港文匯報訪問時解釋,每次簽賬是持卡人與卡公司之間的合約,但退款則涉及商戶,以及商戶委託的收款公司;卡公司未得到其他持份者同意(即商戶及收款公司),無法單方面叫停交易,故不論距離碌卡時間長與短,都要向商戶提出申請,或者經爭議交易退款機制辦理。然而香港現有消費者保障機制下,不少不法商家仍有漏洞可鑽,尤其許多蠱惑的不良營商手法,《商品說明條例》難以監管。

上訴需發卡行同意 須先交3900元

一名信用卡法規專家表示,退款保障機制除了設有追溯限期,過程中持卡人還要提供有力證據證明是商戶理虧,包括提交相關相片、影片、單據、對話截圖等,而且原審由發卡行進行內部調查,屬「自己人查自己人」,加上發卡行存在角色及利益衝突,對持卡人不利。

原審以外,還有一重上訴機制,由信用卡國際組織審理,相對地獨立持平,惟提交上訴先要過發卡行這關,因為所有上訴都要由發卡行呈交信用卡國際組織,「試問原審法院又怎會輕易承認自己判錯案、支持你上訴?除非你真係提出無可置疑的證據。」上訴申請人需先繳付500美元(約3,900港元)申請費,無須聘用律師,只需提交巨細無遺的證據。假若上訴最終失敗,還需繳付發卡行的仲裁費,即合共1,000美元(約7,800港元)。

信用卡退款須知

理由

貨不對辦、因倒閉等原因未能收到商品或服務,以及其他交易爭議

其他條件

- 不是分期付款交易

- 未過退款追溯期

- 有充分證據,以「白紙黑字」證據最佳

退款流程

原審

- 向發卡銀行提出爭議交易及退款要求

- 提交相關資料、證據、理由

- 發卡銀行經初步檢視證據和理由後,會與持卡人來回溝通補充資料

- 若表面證據成立,發卡銀行才進行內部審理

- 發卡銀行作出裁決

上訴

- 卡主若不服,可通過發卡行向信用卡國際組織提出上訴

- 發卡行收集卡主更進一步證據

- 當發卡行認為上訴理據充足,發卡行會向信用卡國際組織提出上訴

- 雙方各付500美元的上訴費(上訴成功與否不得退還)

- 信用卡國際組織得出上訴裁決

- 持卡人若終極敗訴,需支付發卡行500美元上訴費

(來源:香港文匯報A02:要聞 2024/02/16)