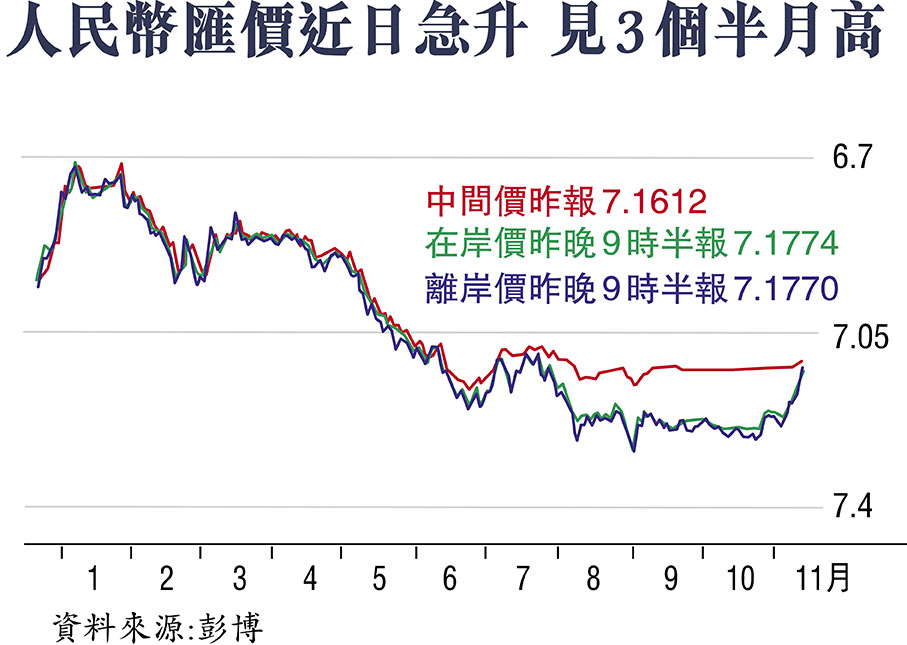

(香港文匯報記者 蔡競文)在內外部環境繼續改善、中國經濟數據向好,以及美匯指數回落的情況下,前段時間一直受壓的人民幣強勢反彈,單日大升1%。昨日人民幣兌美元即期(CNY)收盤大漲718個基點(BP),報7.1747,創三個半月新高;離岸(CNH)盤中亦一度接近7.17關口。市場人士認為人民幣匯價已見底,隨着傳統結匯季節來臨,預計仍有進一步走升空間。

昨日人民幣兌美元中間價亦漲116點,報7.1612,創8月11日以來高點,單日升幅亦創逾兩個月最大。至昨晚9:30,人民幣兌美元離岸價報7.1770。

上周以來,利好人民幣的因素繼續積累。一方面美國通脹超預期回落強化美聯儲結束加息周期預期,另一方面中國經濟數據向好,加上中美兩國元首會晤之後中美關係出現緩和跡象,內外部環境均趨向有利人民幣的方向持續改善。同時,中國穩增長政策仍在不斷推出,中國監管層上周五召開座談會要求加強信貸均衡投放,對正常經營房企不抽貸斷貸,這將利於提振房地產市場信心;消息落地後,在岸人民幣上周五官方收盤後快速擴大漲幅,接近7.19。

在岸離岸價料趨近中間價

美指持續回調,繼上周五人民幣兌美元即期升破7.2關口後,昨日早盤在結匯需求助力下一舉大漲逾760基點。市場人士指出,隨着美元趨勢性轉弱,人民幣中間價重新恢復波動,這將促使中間價、在岸及離岸匯率「三價合一」。

路透社引述市場交易員表示,美國利率見頂後美元走弱已是大勢所趨,而在穩增長政策加持下中國經濟復甦前景則向好。在內外部環境繼續改善後,市場預期有所轉向,客盤結匯明顯增多,助力人民幣反彈。隨着進入年末季節性結匯高峰期,人民幣貶值壓力或可逐漸消散。

市場結匯需求正持續積累

興業研究報告指出,海外市場交易邏輯反轉加之中美關係緩和,人民幣匯率已出現顯著反彈,未來待結匯盤體量和外匯市場成交量清淡程度仍是這一輪反彈深度的關鍵決定因素。前期結售匯數據顯示待結匯盤持續積累中,預計12月和明年1月人民幣反彈還將繼續。招商銀行資金運營中心也認為,傳統結匯季節來臨,結匯力量逐漸湧現,銀行代客購匯大於結匯的現象可能有所逆轉;隨着升破120日均線位置,人民幣可能繼續升值。

中金公司指出,考慮到人民幣匯率已經突破重要技術關口,預計仍有進一步走升空間,但進一步的升值空間需要國內經濟預期進一步轉暖配合,需密切跟蹤年底前需求側支持政策出台的節奏和力度。

國泰君安國際首席經濟學家周浩表示,如果離岸人民幣匯率走強並擊破7.15,那麼部分投資者可能需要調整對於人民幣的中期看法。而隨着美元走弱,人民幣的反攻會出現漸次增強的節奏。

LPR不變 逆回購加碼

另一方面,內地11月LPR保持穩定,其中,1年期和5年期以上LPR分別持平於上期的3.45%和4.2%。為對沖1,130億元(人民幣,下同)到期逆回購,中國人民銀行還開展了2,050億元的逆回購操作,中標利率持平於1.8%。東方金誠首席宏觀分析師王青指出,LPR持穩主要原因是近期市場利率上行明顯,銀行淨息差壓力較大,報價行下調LPR報價加點的動力不足。近期中國經濟運行勢頭回暖,但距離常態增長水平還有差距;在加強信貸投放的同時,推動融資成本持續下降是一個重要發力點。當前物價水平明顯偏低,而企業實際融資成本偏高,MLF利率還有小幅下調空間,不排除因此帶動LPR跟進調整的可能。另外,近期樓市出現一些企穩跡象,但整體上還處於築底階段,需要行業支持政策繼續加碼。作為房貸利率的定價基準,未來五年期LPR報價還有0.3至0.4個百分點的下行空間。

(來源:香港文匯報B01:財經 2023/11/21)