財經分析/監管收緊 韓股上演滾雪球式崩盤\李靈修

周四(16日)韓國金融服務委員會(FSC)宣布收緊對單一股票槓桿ETF的監管措施,此舉引發流動性恐慌、市場劇烈波動。這讓人容易聯想到,2015年A股「傘形信託」的清理行動,二者在政策干預、股民踩踏、負反饋邏輯等方面非常相似。只能說,中國散戶還是走得太超前。

據媒體報道,FSC計劃將槓桿ETF的最低保證金從1000萬韓圜提升至3000萬韓圜、且僅接受現金,同時禁止新產品上市。而在本周稍早之前,韓國金融投資協會(KOFIA)曾召集國內主要券商CEO召開緊急會議,討論槓桿ETF風險及行業自律措施。

個股槓桿ETF成風險之源

單一股票槓桿ETF目前已成為韓國股市的風險之源。今年5月27日,三星電子和SK海力士2倍槓桿ETF正式上市,迅速遭遇龐大散戶資金的瘋狂買入,其後兩個月裏,韓國市場密集推出十餘隻單股槓桿ETF,均主要以SK海力士等權重科技股作為標的。

由於此類產品需要維持固定槓桿倍數,基金管理人在每日收盤前通常要進行大規模再平衡交易,對尾盤市場流動性形成集中衝擊。據韓國資本市場研究院估計,這些ETF每日產生交易規模約7000億至2.1萬億韓圜。而目前韓國綜合股價指數(KOSPI)日均成交額在30萬億至50萬億韓圜,可見槓桿ETF交投佔比並不小,這亦引發了市場關於波動風險的擔憂。

流動性恐慌 加劇跌勢

然而,監管措施的收緊導致流動性恐慌,韓股重挫亦會觸發再平衡交易機械式賣出股票,直接放大下跌壓力、加劇了散戶融資賬戶的保證金追繳和強制平倉,從而形成了一套負反饋循環。

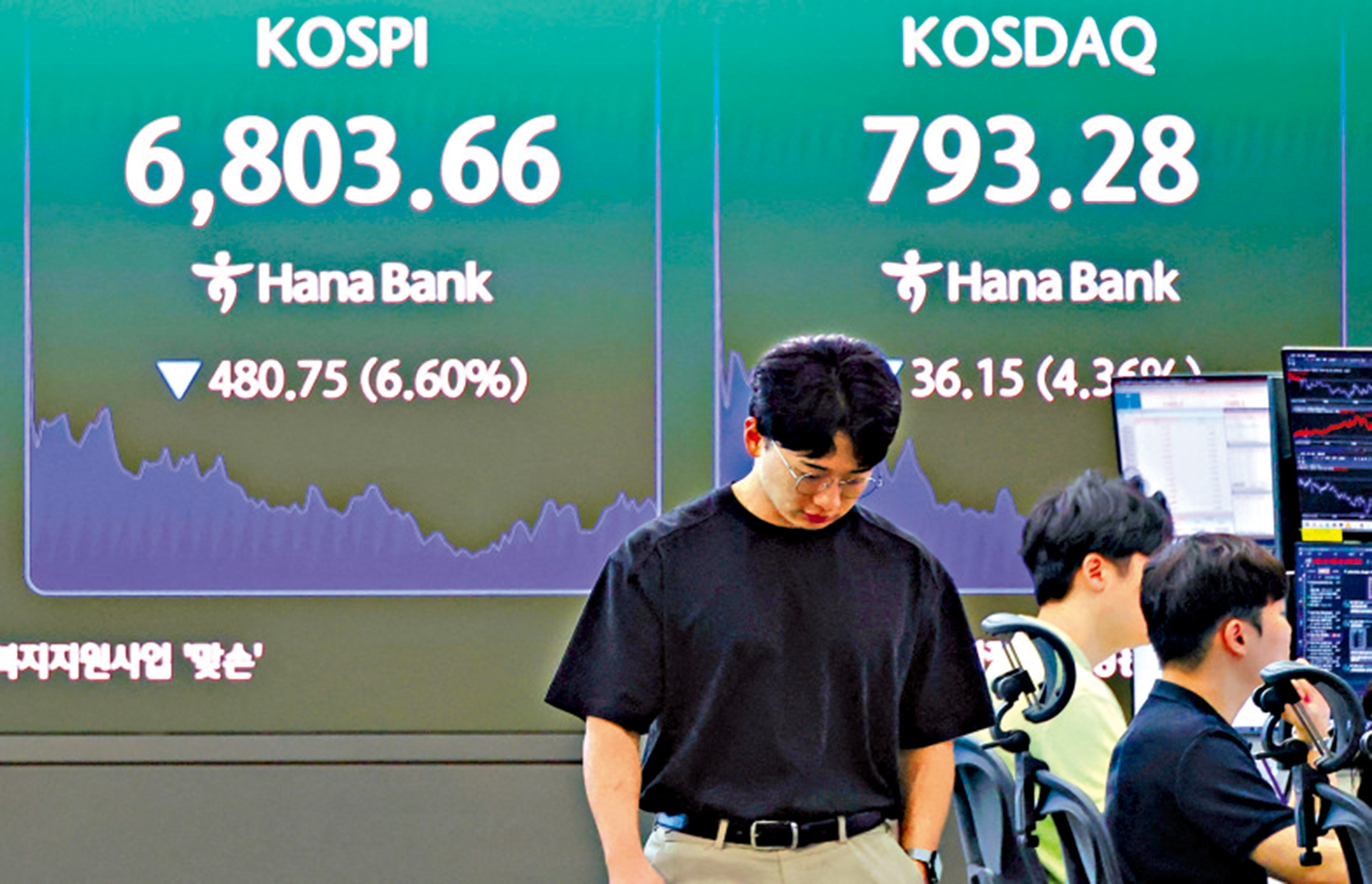

本月迄今,韓國綜合股價指數已累計下跌17.8%,科技板塊遭遇外資及本土機構投資者的集中拋售。據不完全統計,外資拋售約10億美元的科技股,本土機構賣出了約16億美元。

2015年的A股也經歷過相同的境遇。彼時流行的「傘形信託」借給散戶高倍槓桿,大幅超出監管允許範圍,熱錢入市後又推高股價、炒風炙熱。監管層於6月份突然重拳清理場外配資、嚴查Homs系統接入,以及嚴控「傘形信託」新增,造成大批「傘形信託」強制平倉,投資者出現集體踩踏,陷入「下跌─追保─拋售─進一步下跌」的下行螺旋之中。