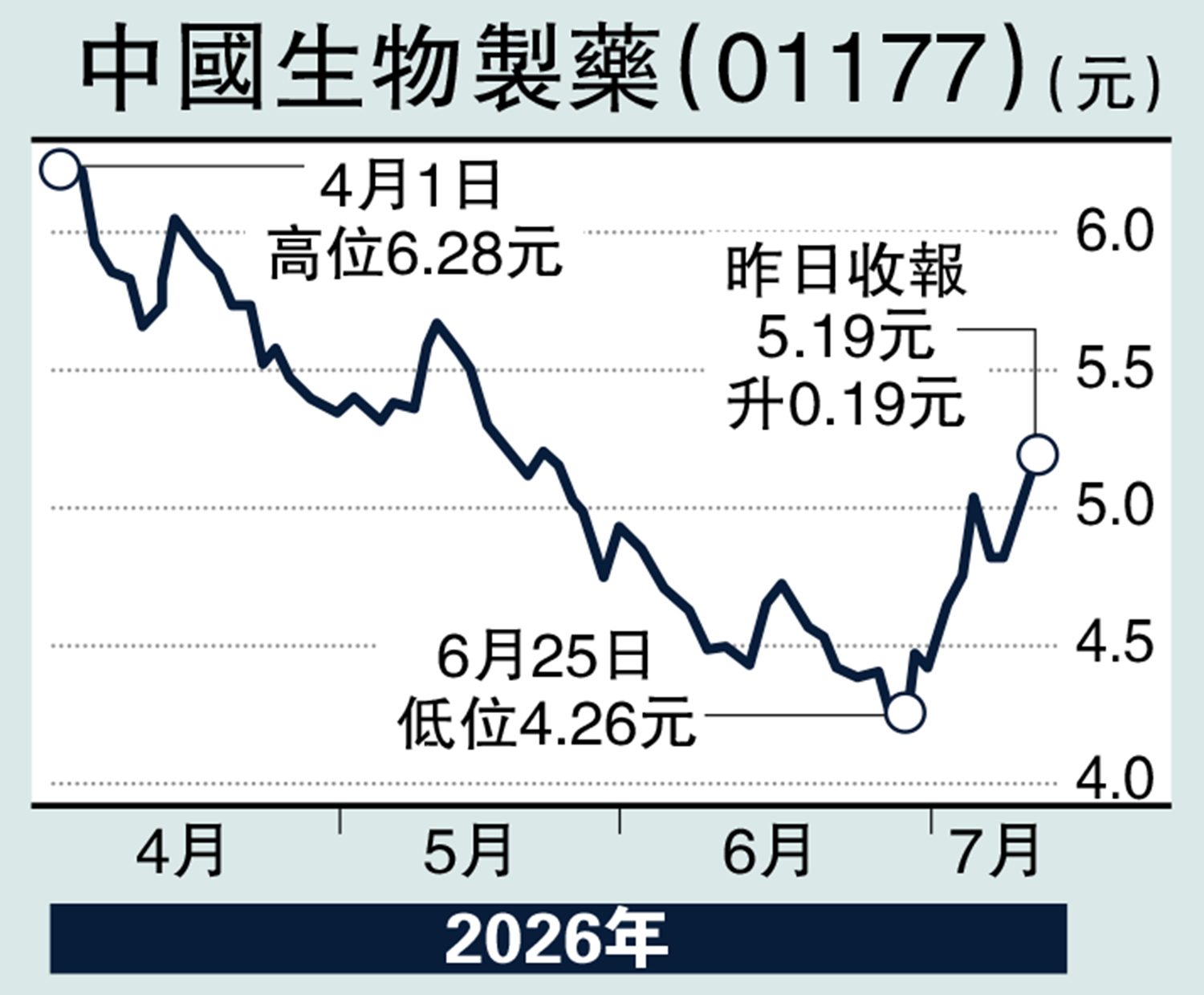

經紀愛股/中生製藥出海路徑清晰 上望8.7元\鄧聲興

中國生物製藥(01177)於7月8日同日完成兩筆重磅交易,戰略意圖清晰。公司附屬正大天晴與阿斯利康訂立獨家授權協議,將自主研發的PDE3/4抑制劑TQC3721在中國以外地區的開發、生產及商業化權益授予阿斯利康,並授予其特定開發方案的全球獨家許可。公司獲得2億美元首付款,潛在開發、監管及銷售里程碑付款合計最高達19億美元,同時還將獲得基於年度淨銷售額最高達雙位數百分比的分級特許權使用費。同日,公司進一步深化與葛蘭素史克的戰略合作,獲得全再樂(氟替美維吸入粉霧劑)和歐樂欣(烏美溴銨維蘭特羅吸入粉霧劑)在中國的商業化權益,包括進口、分銷、醫院准入及推廣活動。兩款產品全球累計銷售超過230億美元,2025年全球銷售額分別約40億美元及7億美元。公司近2000人的專業學術推廣團隊覆蓋全國超9000家醫療機構,在呼吸領域市佔率穩居行業第一。

TQC3721是公司自主研發的吸入式PDE3/4雙重抑制劑,通過對PDE3與PDE4的均衡抑制實現支氣管擴張與抗炎作用的協同增效。目前全球僅有一款PDE3/4抑制劑獲批上市,TQC3721為全球研發進度第二、中國第一的PDE3/4抑制劑。更具商業化潛力的乾粉吸入劑型已於內地完成Ⅱ期臨床,進度同樣為全球第二。阿斯利康作為全球呼吸領域收入最大藥企,2025年呼吸/免疫板塊總收入達88.7億美元,擁有逾15個呼吸產品管線,其中4款年銷售額超10億美元。TQC3721與阿斯利康現有呼吸產品可形成互補關係,有助於實現價值最大化。

創新產品貢獻收入近五成

從財務角度看,2025年中國生物製藥實現營收318.3億元(人民幣,下同),按年增長10.3%,創新產品收入達152.2億元,按年增長26.2%,佔總收入比重提升至47.8%。招銀國際預計2026至2028年收入分別增長17.8%、4.0%、9.2%,經調整歸母淨利潤分別增13.3%、1.0%、10.6%,維持「買入」評級及目標價8.7港元。今年後M701(CD3/EpCAM雙抗)、LM-302(CLDN18.2 ADC)等多款重磅品種有望集中上市。

在創新藥出海持續升溫的背景下,中國生物製藥從「本土仿製藥龍頭」向「創新驅動型國際化藥企」轉型的路徑正愈發清晰。

(作者為香港股票分析師協會主席,證監會持牌人士,並未持有上述股份)