毛語倫比/網絡安全需求增 CrowdStrike中線持有\毛君豪

在市場對底層算力與大模型高度關注之際,網絡安全領域的巨頭CrowdStrike(CRWD.US)正以獨特的戰略和強勁的業績表現,成為人工智能(AI)時代的隱形贏家。隨着AI技術的飛速發展,網絡攻擊的自動化與複雜性日益提升,企業對網絡安全的需求也提高,這為CrowdStrike等行業領導者提供巨大增長機遇。

CrowdStrike的核心競爭力在於其創新的Falcon平台,特別是「單一Agent多模塊」的架構。傳統網絡安全廠商往往需要為每個功能部署獨立的Agent,導致資源衝突、管理複雜。而Falcon平台僅需一個輕量級的Falcon Sensor部署在終端,即可通過雲端AI引擎提供22個安全模塊(總數約27個品類)的全面防護,涵蓋端點安全、雲安全、身份威脅檢測、下一代SIEM(安全資訊與事件管理)、威脅情報及AI安全等。這種模式極大地降低了客戶的部署和管理成本,並隨着客戶採用模塊數量的增加,形成了極高的轉換成本,有效鞏固了客戶黏性。

數據顯示,超過半數的付費客戶已採用6個或以上模塊,這種平台化的黏性在2024年7月的「藍屏事件」中得到了極限壓力測試的驗證——事故後客戶不僅沒有大規模流失,反而因增採模塊推動淨新增年度經常性收入(ARR)創下歷史新高。

AI產品精準自動防禦攻擊

進入AI時代,CrowdStrike將自身定位為「AI安全基礎設施」。隨着AI Agent的普及,企業面臨的攻擊面從傳統端點擴展至GPU集群、提示詞注入及非人類身份等全新維度。CrowdStrike推出的AIDR(AI驅動檢測與響應)產品,其ARR按季增速超過250%,精準捕捉了企業對自動化攻擊防禦的迫切需求。

CrowdStrike採用純粹的SaaS訂閱模式,2026財年全年訂閱收入佔總營收的94.8%,展現了高品質的財務特徵。其ARR持續強勁增長,2026財年末達到52.5億美元(按年增長24%),淨新增ARR首次突破10億美元。

Falcon Flex打包訂閱模式更是其增長的第一引擎,ARR突破19億美元,按年增加近1倍,這表明客戶正從單點採購轉向平台化集中增採。儘管GAAP(通用會計準則)淨虧損仍存在,但這主要源於股權激勵,其自由現金流表現極為出色,2026財年達到12.4億美元,自由現金流利潤率高達27.2%,證明了其商業模式的盈利能力和現金生成能力。

網絡安全市場作為IT支出中最確定的增長方向之一,預計到2030年將達2388億美元。AI時代的到來,使得保護GPU集群、AI Agent、Prompt注入等新型攻擊向量成為當務之急,進一步擴大了網絡安全市場的潛力。

CrowdStrike憑藉其平台黏性、AI原生的產品架構以及龐大的端側遙測數據積累,構建了難以逾越的競爭壁壘。儘管面臨Palo Alto Networks、Microsoft Defender和SentinelOne等強勁對手,但CrowdStrike在平台深度和AI整合方面的優勢使其在競爭中脫穎而出。市場對其高估值,正是基於其持續超預期的ARR增速和在AI安全領域的戰略領先地位。

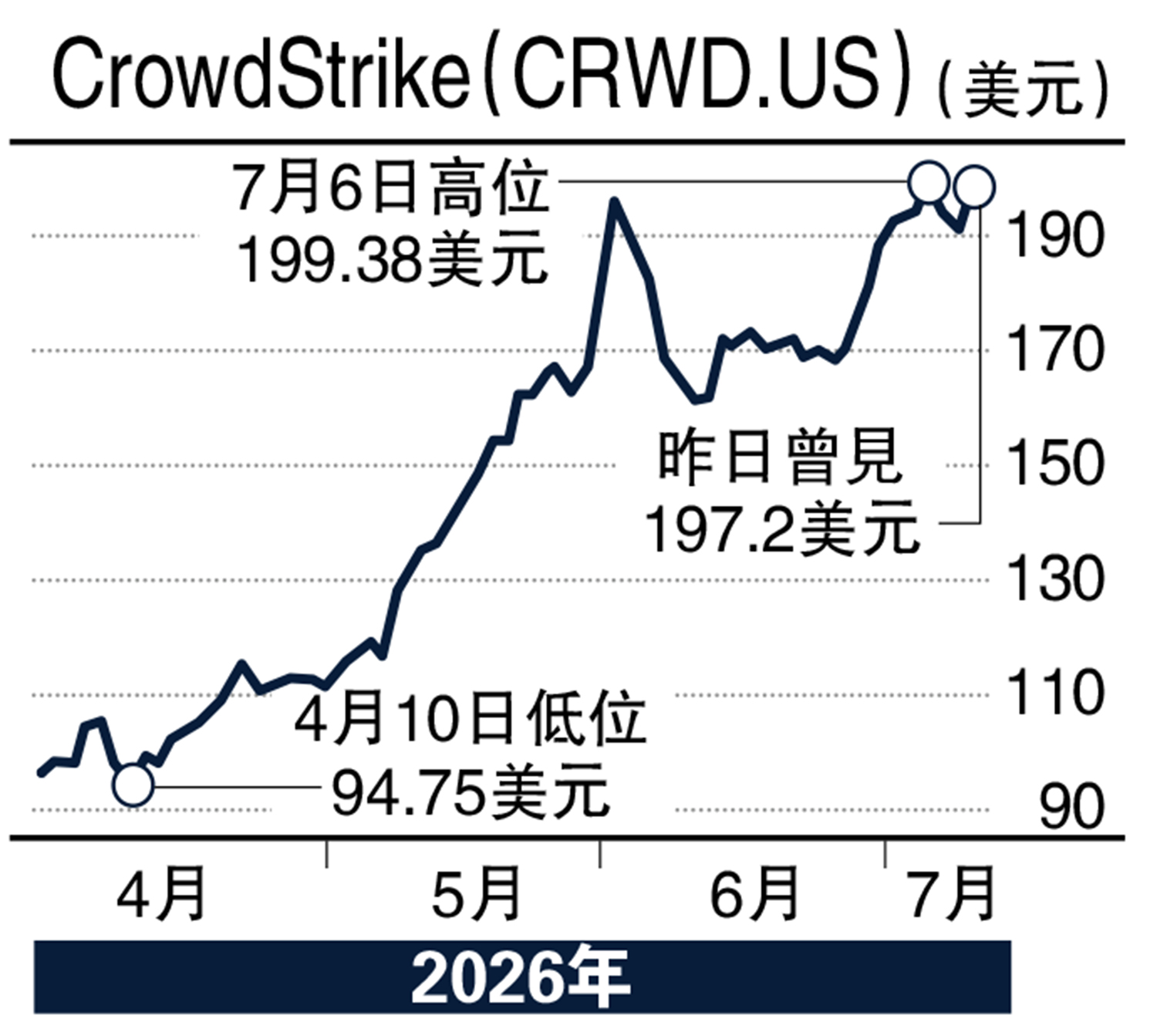

股價走勢方面,今年表現強勁,本月6日即市高見209.5美元歷史高位,今年累升近七成。若投資者相信CrowdStrike能夠於Falcon平台及AI產品整合方面跑贏同業對手,不妨於20天線176美元左右買入,以不跌穿150美元為前提,可作中線持有。

(作者為富途證券高級策略師,證監會持牌人士,並無持有上述股份)