股海篩選/舜宇轉型「光學+AI」平台 值得關注\徐 歡

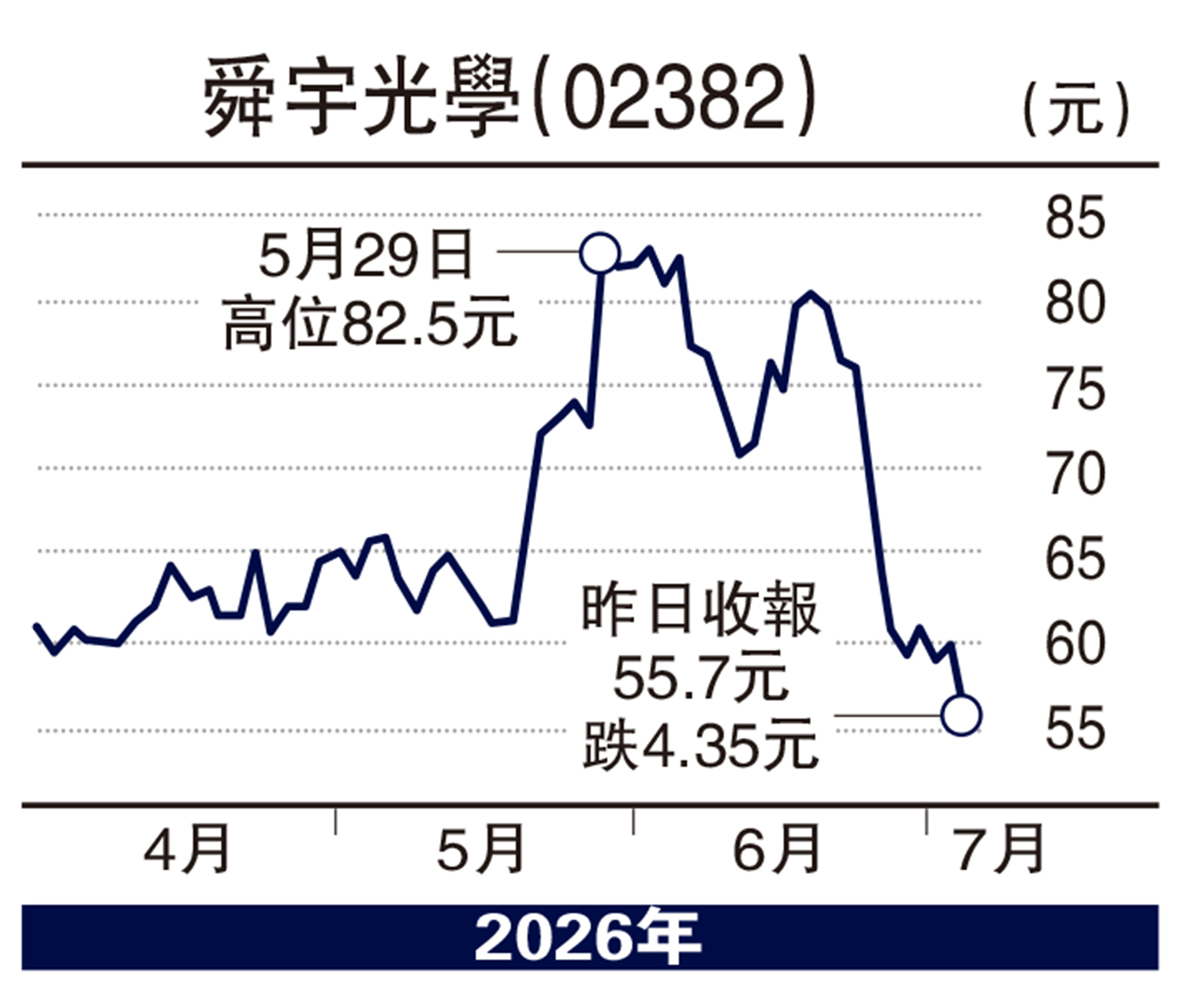

2026年上半年,港股整體走勢偏弱,科技股承壓尤為明顯。截至6月30日,恒生指數上半年累跌10.73%,恒生科技指數跌幅更達18.92%,反映市場風險偏好明顯下降。關注AI周期下的相關受益股,其中,舜宇光學(02382)作為「主業修復+AI期權」的港股標的值得關注。

舜宇目前已不再是一隻單純的手機鏡頭周期股,而是處於估值重新定位的關鍵階段,公司定位從傳統光學零部件供應商,推向「光學+AI」平台,業務場景覆蓋手機、智能汽車、AR眼鏡、人形機器人及數據中心光互連等領域。

過去幾年,公司估值主要受制於智能手機需求放緩、安卓鏈競爭加劇及攝像頭規格升級放慢等因素。基本面方面,手機鏡頭平均單價及盈利能力改善,手機鏡頭市佔率繼續保持全球第一,說明公司在上一輪行業低谷後,盈利彈性正在恢復。這是舜宇股價建立估值底部的第一層支撐。

智駕增車載光學需求

短期看,手機業務仍是舜宇最重要的盈利來源。雖然安卓手機需求仍有壓力,但高端化趨勢並未結束。管理層預計2026年至2030年高端手機攝像頭價值佔比將由48.5%提升至55%,公司可變光圈鏡頭、大底潛望模組等高階產品已實現百萬級量產。這意味着,即使手機總量增長有限,只要高端機型滲透率提升,單機光學價值仍有上升空間。

中期看,車載光學是舜宇較確定的增長支撐。隨着L2+向L3/L4智能駕駛演進,單車攝像頭數量、像素規格、激光雷達配置及HUD方案均有升級空間。相比手機業務,車載光學認證周期長、客戶黏性高、產品生命周期更穩定,若智能駕駛加速落地,舜宇有望受益於整車感知系統價值量提升,並改善收入結構與毛利率水平。

最值得投資者關注的則是其光通信與AI光互連業務。伴隨AI算力集群快速擴張,數據中心內部傳輸正由電互連走向光互連,CPO、光引擎、耦合組件及精密光學元件的需求有望上升。公司光互連相關產品已進入客戶驗證階段,預計2027年開始小規模出貨,未來不止於核心光學元件,還可能延伸至集成模組產品。若成功,舜宇的估值邏輯將有機會從手機光學,部分切換至AI硬件及光通信產業鏈。

對中長線投資者而言,舜宇值得納入AI硬件產業鏈核心觀察名單,其AI相關新業務想像空間很大,值得持續關注。

(作者為獨立股評人)