江南曉望/中國科技突破 企業盈利加速\陳昊飛、張婉、彭助、胡文洲

中國廣義通脹水平在上半年轉正,有力打破了通縮恐慌,市場對宏觀經濟基本面的信心持續修復,筆者預計,中國經濟與政策重心正從去年的「過彎加油」階段向「入軌穩油」階段邁進。今年一季度,A股上市企業迎來整體盈利回暖,便是經濟「入軌」的有力證明。其中,與科技相關度較高的新經濟板塊盈利高增22%,驗證科技突破與產業升級帶來的盈利兌現正進入加速階段;傳統行業板塊盈利增長8%,雖然低於新經濟,但仍實現了增長。

在此背景下,從「過彎加油」到「入軌穩油」,宏觀調控思路也發生結構性轉變,政策資源重點向科技戰略賽道傾斜,同時強化資本市場的直接融資功能,以產業升級驅動長期增長。同時,「穩油」則意味着貨幣政策和財政政策也需要繼續保持支持力度,提供支持性的政策環境。

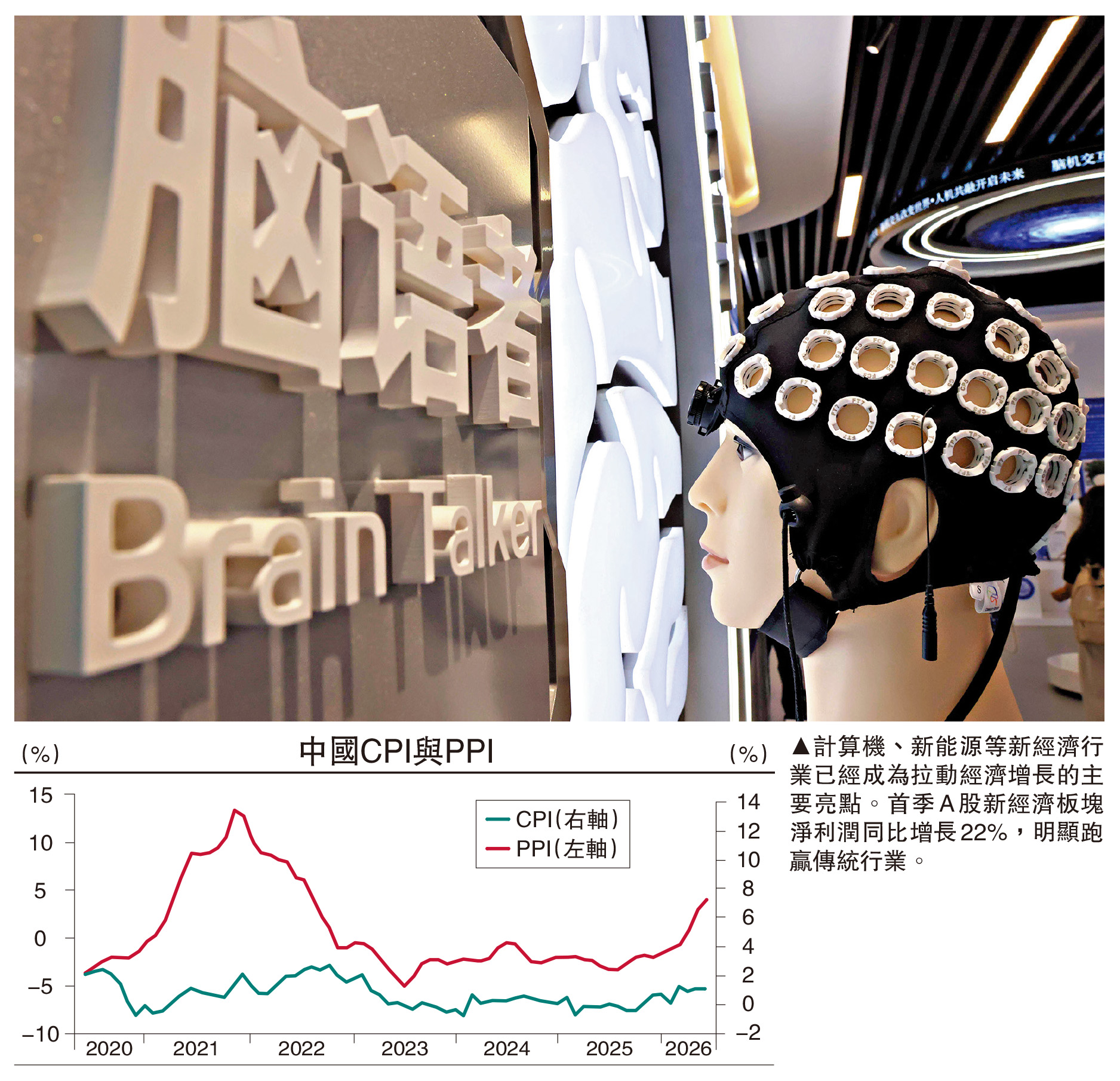

中國經濟將結束連續三年的低迷物價,迎來廣義通脹水平和名義GDP增速的回升。2026年前4個月,CPI同比增長0.9%,核心CPI增長1.2%,PPI同比增速在2026年3月走出了持續41個月的通縮,前4個月增長0.2%,其中4月單月增速已爬升至2.8%。GDP平減指數從去年第四季度的-0.7%回升到今年第一季度的-0.06%。本輪通脹修復固然由霍爾木茲海峽持續封鎖帶來的能源價格輸入性通脹影響,但全球AI資本開支需求擴張、國內「反內捲」改善相關工業品供需、居民服務消費穩定增長同步帶來了核心CPI價格上漲,扭轉市場通縮預期。

通脹預期反轉 改善政企收入

廣義通脹水平的回升,有助於打破通縮恐慌,改善企業和政府部門收入,鞏固市場對經濟基本面修復的預期。今年前4個月,規模以上工業企業利潤同比增長18.2%,2025年全年僅微增0.6%;政府稅收收入同比增長3.9%,2025年全年增長0.8%,增速均明顯加快。

但是,家庭部門的消費信心和支出水平的恢復依然緩慢。特別是由於部分耐用品消費需求在2025年前置,前4個月商品零售額同比增長1.7%,較去年全年增速低2.1個百分點,其中4月錄得2023年以來首次單月負增長。居民部門處於持續的去槓桿過程中,前4個月,居民部門貸款減少4902億元,2025年同期則新增5184億元;房地產銷售跌幅較2025年同期進一步加深。

展望未來,筆者預計雖然全年實際GDP增速可能略低於2025年,但名義GDP增速將迎來顯著改善。預計下半年CPI和PPI將延續改善趨勢,全年分別增長1.1%和2.7%,房地產市場持續調整和生豬產能去化較慢依然是拖累CPI增速的主要原因,GDP平減指數也將在第二季度由負轉正,帶動全年GDP名義增速從2025年4%左右回升到2026年6%左右。

新經濟行業拉動 成為亮點

計算機、新能源等新經濟行業已經成為拉動經濟增長的主要亮點。2026年一季度,A股上市企業迎來整體盈利回暖,其中,新經濟板塊淨利潤同比增長22%,傳統行業淨利潤僅同比增長8%。筆者認為,當前股市呈現結構分化、「一半是火焰,一半是海水」的格局,屬於新舊動能轉換時期健康的產業升級信號,預計今年中國股市將是「拉估值+拚利潤」的一年。特別是在新一代科技革命和產業變革中,人工智能日益成為中美兩國乃至全球發展的主旋律,中國人工智能產業鏈的持續投入與加速爆發,有望成為拉動新經濟利潤的核心引擎,在長期內也將成為中國跨越中等收入陷阱、驅動資產價值提升的關鍵。

科技創新產業實力的增強提高了出口的增長韌性。今年前4個月,中國出口同比增長14.5%,較2025年全年增長5.5%明顯加速,其中自動數據處理設備及其零附件、集成電路、機電產品、高技術產品出口同比分別增長141.7%、83.7%、21.1%和31.4%,成為拉動出口增長的主要動力。疊加今年中美關係戰略性緩和,預計中國強勁的產業鏈供應鏈能力將繼續支撐出口取得較強表現。

經濟新舊動能轉換也帶來宏觀調控思路的結構性轉變。政策資源逐步退出普惠式消費刺激,集中傾斜於人工智能、先進製造業等戰略賽道。同時,強化資本市場的直接融資功能,以產業升級驅動長期增長;今年前4個月,企業部門直接融資和政府部門債券融資對新增社會社融的貢獻上升。

在新的思路下,貨幣政策和財政政策將繼續支持經濟的穩定增長,在經濟下行壓力大時提供托底支撐,同時將保持定力,避免大水漫灌的傳統刺激模式,注重去適配經濟的結構性轉型需求。隨着通脹水平回升和出口強勁增長,筆者預計貨幣政策在年內降息降準的概率下降,7天逆回購利率將穩定在1.4%。但由於當前供強需弱的困難依然突出,預計貨幣政策也不會因為輸入性通脹壓力而明顯收緊,而是繼續保持相對寬鬆的流動性環境。

相比降息釋放寬鬆信號,政策制定者可能更傾向「只動存款,不動貸款」,即隨着定期存款的到期再定價,實現整體存款利率的自然下行,而不是主動下調貸款利率。該思路的好處包括:一是隨着存款成本逐漸下行,銀行淨息差將被動修復,有助於防範金融風險。二是避免了調整政策利率釋放出「經濟壓力大,被迫寬鬆」的負面信號。三是存款利率下行,有助於引導存款從銀行搬家去消費、權益投資和實體投資。

此外,降低貸款利率的刺激效果可能也有限。當前需求不足主要來自新舊動能轉換期間,部分私人主體的資產負債表受損,居民收入和企業投資回報預期下降,而不是融資成本過高或者融資渠道不足。這容易導致降息帶來的低成本資金較難有效流入實體投資和消費,反而容易增加資金空轉和套利風險。

相比之下,溫和通脹和活躍股市可能在拉動內需上產生更好效果。

一方面,溫和通脹直接改變「持有貨幣」的動機,倒逼資金流動。在通縮環境中,私人部門傾向於延遲消費與投資。相反,在溫和通脹環境中,持有現金意味着持續貶值,居民傾向把錢從銀行存款中取出來用於消費或投資;企業會加快採購、擴大產能,避免原材料漲價帶來的成本上升。

財富效應刺激消費投資

另一方面,股市財富效應可以成為刺激消費與投資的催化劑。股市上漲帶來居民股票、基金資產增值,財富效應促進居民提高邊際消費意願和加槓桿意願。同時,股市上漲提升企業股權估值,也會帶來融資成本的下降,疊加居民部門需求回升,企業將更願意擴產、併購、投資。

在經濟結構轉型與再平衡中,私人部門內生動力偏弱,宏觀政策依然有必要保持對經濟的支持力度,但為了提高政策效率,一方面政策資源的使用將更加精準,預計會繼續增強對新經濟行業的支持力度,另一方面政策使用會關注落地效能,預計短期內會繼續優化和落實年初安排的存量政策,保持政策定力。

(上述作者均為中銀國際研究員)