持之以峘/IPO旺 今年解禁股料達2萬億\李雨婕 何 康

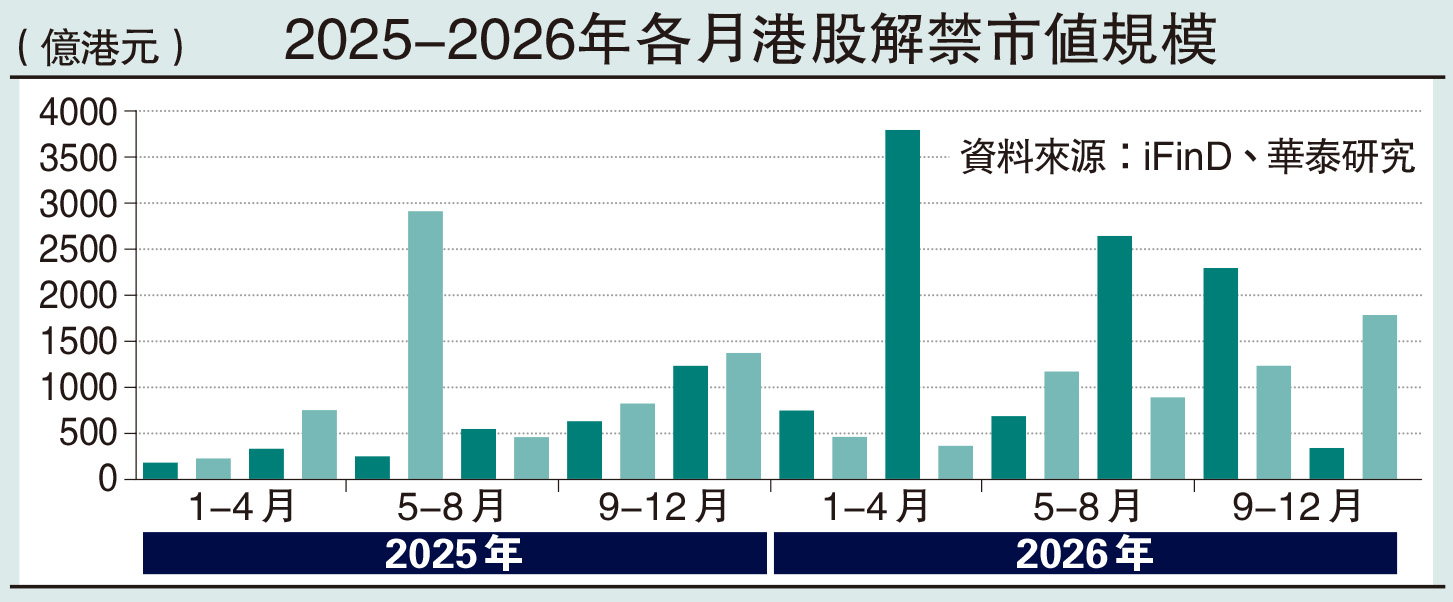

自去年港股IPO(首次公開招股)規模擴張以來,投資者對股市供給衝擊一直有所擔憂。截至目前,2026年全年現已披露解禁規模約1.63萬億元,較2025年的0.97萬億元增長69%。考慮到今年上半年仍有大量IPO發行,基石投資者6個月後解禁仍會落在2026年,最終全年解禁規模可能高達1.8萬億元至2萬億元。6月至年底剩餘規模約1萬億元,已高於2025年全年水平。

雖然解禁並不等同於實際減持,但在總量明顯放大且南向資金等增配意願不強的情況下,市場對潛在拋壓、股東行為和承接能力的關注度上升。節奏上看,3月3760億元、7月2630億元、9月2280億元、12月1766億元,這4個月的總規模佔全年解禁規模的64%,分別位於歷史月度解禁規模的97%、93%、92%和88%分位。

解禁規模高度集中在部分個股。前20大單次解禁個股合計約0.97萬億元,佔全年解禁規模約63%。其中,紫金黃金國際(02259)全年總解禁規模達3979.3億元,佔總解禁規模約25.6%。前五大和前十大單次解禁個股合計佔比分別約38.5%和49.5%。

行業解禁結構分化明顯,軟件下半年解禁壓力最大。有色金屬與軟件服務分別約5055億元、3768億元,合計佔全年行業解禁總規模約59%。醫藥生物、可選消費零售、汽車與零配件構成第二梯隊,前五行業合計佔比約77%。分布上看,軟件服務下半年解禁規模佔全年比例接近94%,而有色金屬更多壓力集中在上半年,行業間供給釋放節奏差異較大。

解禁會放大減持的空間和可能性。在現行披露制度下,港股解禁後減持規模無法完整統計。考慮到IPO和再融資是解禁股的主要來源,我們把每筆解禁匹配到解禁日前最近一次增發事件,依據原因關鍵詞做分類,2015-2026年IPO相關解禁規模約6.18萬億元(佔比48.5%),再融資相關約2.81萬億元(22.0%)。2026年IPO相關約1.06萬億元(68.0%),再融資相關約3212億元(20.7%)。從解禁規模來源結構看IPO壓力更集中,但仍有15%左右的資金規模無法判斷。

在賣出規則方面,根據《證券及期貨條例》第XV部,主要監管兩類「公司內幕人士」:1)大股東:指持有上市公司5%或以上任何帶有投票權的股份類別的權益的個人或公司必須披露其在該上市公司帶有投票權的權益及淡倉;2)上市公司的董事及最高行政人員:無論持股多少,均需披露其權益。

對於基石投資者而言,僅受IPO時承諾的6個月標準禁售期約束,禁售期滿後可在二級市場自由減持;但若其剩餘持股仍≥5%,後續減持跨越整數百分比關口時仍需披露,若最終減至5%以下則不披露且不追溯。控股股東則適用更嚴格的「6個月絕對禁售+6個月相對禁售」。

港股大盤影響有限

由於解禁更多發生在新股或者近期大規模再融資的股票上,對港股大盤影響不直接,主要是流動性和情緒上的壓力。我們的統計結果顯示,大規模解禁對港股大盤的壓力更多在事前計入,壓力值相對可控。

港股解禁衝擊具有明顯的「前置定價」特徵,且規模大小需達到極端分位才會構成顯著影響。自2015年以來的統計數據顯示,當某1個月解禁規模觸及滾動歷史前20%分位時,恒指在解禁前1個月及3個月的平均收益率分別回落0.85和1.71個百分點。當3個月窗口的解禁供給壓力升至歷史前10%的極端區域,才對後市形成顯著壓制,此時恒指後續3個月收益率顯著下滑約3.65個百分點。

我們評估今年的解禁對大盤僅小幅擾動,無極端壓力。三季度及年底將迎來幾輪供給高峰:一是6月下旬及9月,月度解禁額將突破2185億元,觸及前20%警戒線,恒指在解禁高峰前或小幅調整;二是11月中旬至年底,供給壓力持續升級:先是11月9日後連續5周,滾動3個月解禁規模超6389億元,達到歷史前20%分位,恒指在解禁高峰前可能階段性承壓約2.2個百分點;隨後12月中旬開始,月度解禁額將突破3583億元,觸及前10%警戒線,或將導致市場風偏階段性回落。

(作者為華泰證券研究員。註:文章轉自官方公眾號「華泰睿思」)