樓市新態/本港息率調節能力強\汪敦敬

筆者許多時被問及美國減息/加息將對本港市場的影響。該問題無疑是公眾關心的焦點。我認為,公眾普遍不太了解香港的按揭和利率機制。其實香港的利率不一定完全被美國息口牽着鼻子走的,自身擁有一套完善且具調節能力的機制。

香港最傳統的按揭利息基準算是以「最優惠利率(P)」為本,這是銀行向信貸質素最佳的客戶提供的基本貸款利率,常作為按揭等貸款的定價基準。

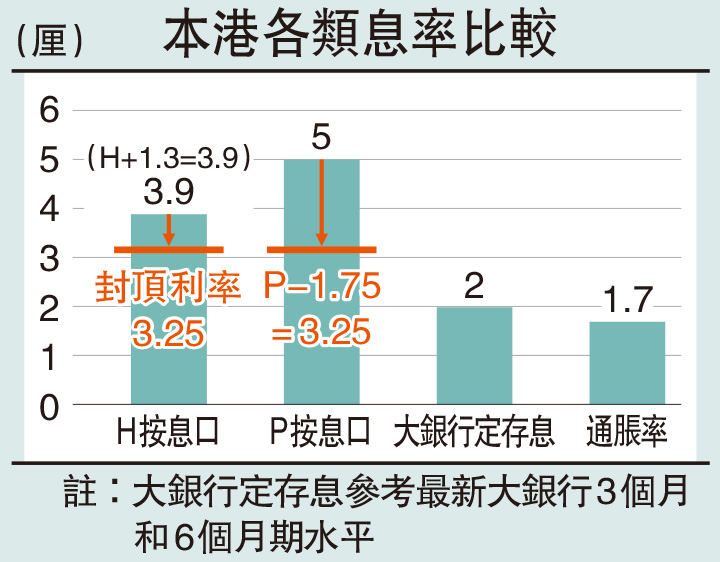

執筆時,香港的「P按揭」(與最優惠利率掛鈎)為P-1.75=3.25厘(以滙豐銀行為例,P=5厘)(見附圖)。P按這種傳統的按揭基準,相對較易受到美國加減息所影響。但面對近來的美國加息,到今天香港利率仍然滯後美國加息約3.5厘。反映香港運用自身機制進行調節,令到本港受美國衝擊減到最少。

另一種按揭息口標準是「香港銀行同業拆息」(HIBOR),這本是香港銀行之間相互拆借資金的參考利率,反映市場短期資金成本,並常作為浮息貸款的定價基準。由2004至2006年本地銀行逐步引入H按,但是當年未設有封頂息率等因素,所以H按並未普及。

直至2008年金融海嘯後,大量資金流入本港,令銀行體系資金充裕,導致HIBOR降至超低水平,1個月拆息一度低至約0.13厘,在銀行之間競爭加劇的情況下,市場出現H按減息戰,吸引大量供樓人士採用H按。當H按有了封頂息率機制後,H按的風險也同時被封頂。更加重要的是H按是隨着銀根鬆緊而加減,即是說愈多資金進入香港,或者本港銀行愈水浸,息口便因此減少。相反亦然,正好成為上佳的機制,保障香港的普遍持有住宅按揭的市民。

以最新情況為例,H按利率約為H+1.3=3.9厘(參考近日一個月期的HIBOR=2.6厘)或封頂利率3.25厘,以較低為準(見附圖)。大多數時間,H按因有封頂而較划算,P按則較為穩定。

美加息對港衝擊有限

基於上述機制,即使美國加息,對香港實質的負面影響其實有限,但當然,風險準備是要做多一點,只是做夠了準備功夫就不需要過分擔心。該機制其實相當保障香港的小市民,甚至可以說,小市民的息口保障其實比發展商和商家更大。很多商業信貸都是用H按機制卻沒有CAP封頂,所以大家會發覺過去幾年財團的息口壓力遠比小市民高。

另一重要影響就是定期存款息口,定期存款利率愈高,龐大的購買力就會冰封在銀行戶口中,相反較低的定期存款息口,就會釋放購買力回吐至市場。這是十分重要的機制。

(作者為祥益地產總裁)