拔萃觀點/資金炒股不炒市 AI基建股強勢

上周港股在5月最後一個交易日出現反彈,恒生指數收升0.7%,報25182點,終止三連跌;但全周仍跌1.65%,5月累計下跌2.3%。反彈主要受美伊停火延長預期、隔晚美股創新高及亞太市場造好帶動。不過,恒生科技指數表現相對偏弱。

港股結構性行情仍然突出,資金主要圍繞AI基礎設施映射、政策刺激和個股催化展開。受戴爾業績及AI伺服器指引遠超預期帶動,聯想集團周五大漲21.95%,盤中一度升逾30%並創歷史新高,市場將其視為AI伺服器、PC更新和企業AI服務需求擴張的受益標的。其「百應AI生態2026星河計劃」進一步強化AI主機和企業AI服務布局,提供1億次品牌曝光、萬億級Token資源包和5000萬元投資支持。

板塊方面,內房股受國務院城市更新規劃刺激集體反彈,碧桂園升16.3%,融創和萬科均升6.7%;相反,晶片股明顯受壓,中芯國際跌7.5%,華虹半導體跌5.1%。個股方面,舜宇光學受供應鏈正面消息刺激升13.8%,創想三維首日掛牌升21.3%。整體來看,港股短線情緒有所修復,但指數仍未擺脫月度調整格局,結構性交易特徵明顯。

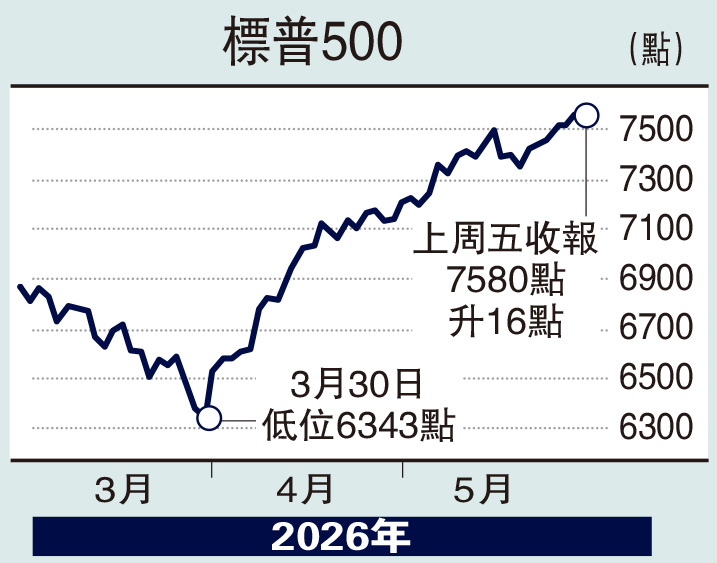

油價回落 標指九連漲

海外市場方面,美股繼續支撐全球風險偏好。三大指數盤中及收市均創歷史新高,標普500指數周線九連漲,自3月低點累計反彈近20%,創下逾40年來罕見紀錄。市場主要受美伊結束戰爭預期提振,油價回落,AI企業盈利超預期所推動。Snowflake業績超預期、戴爾上調AI伺服器預期、ASML看好半導體設備需求,顯示AI資本開支仍具延續性,帶動軟體、半導體、數據中心、存儲和電力設備。

其中,戴爾成為本周AI基礎設施交易的代表。公司業績遠超預期,盤後股價一度大漲約38%,AI伺服器收入暴增757%,同時傳統伺服器、存儲和PC業務也全面增長。Anthropic完成650億美元融資,投後估值達9650億美元,首次超過OpenAI。

美股風險增 隨時回撤

不過,市場情緒已有偏熱跡象。美銀牛熊指標接近歷史高位,當前指數創新高主要由少數股票推動,估值和盈利預期偏高。若市場回調,資金可能轉向債券、防禦性板塊和此前被低估的資產;AI交易後續也可能從「晶片和資本開支建設方」轉向「應用採納方」。

地緣風險仍是短期關鍵變數。美伊談判進入拉鋸階段,特朗普要求收緊協議草案條款,重點涉及伊朗濃縮鈾處置和霍爾木茲海峽重新開放表述,導致原本可能落地的60天停火框架再生變數。短期油價和市場風險偏好仍可能隨談判進展反覆波動。