金融熱話/匯率升值利空出口的三個誤區\趙偉

近期匯率升值引發爭議,市場部分觀點認為匯率升值或利空未來出口,但數據上並不支持該觀點。事實上,目前外界關於匯率升值利空出口存在三個誤區。

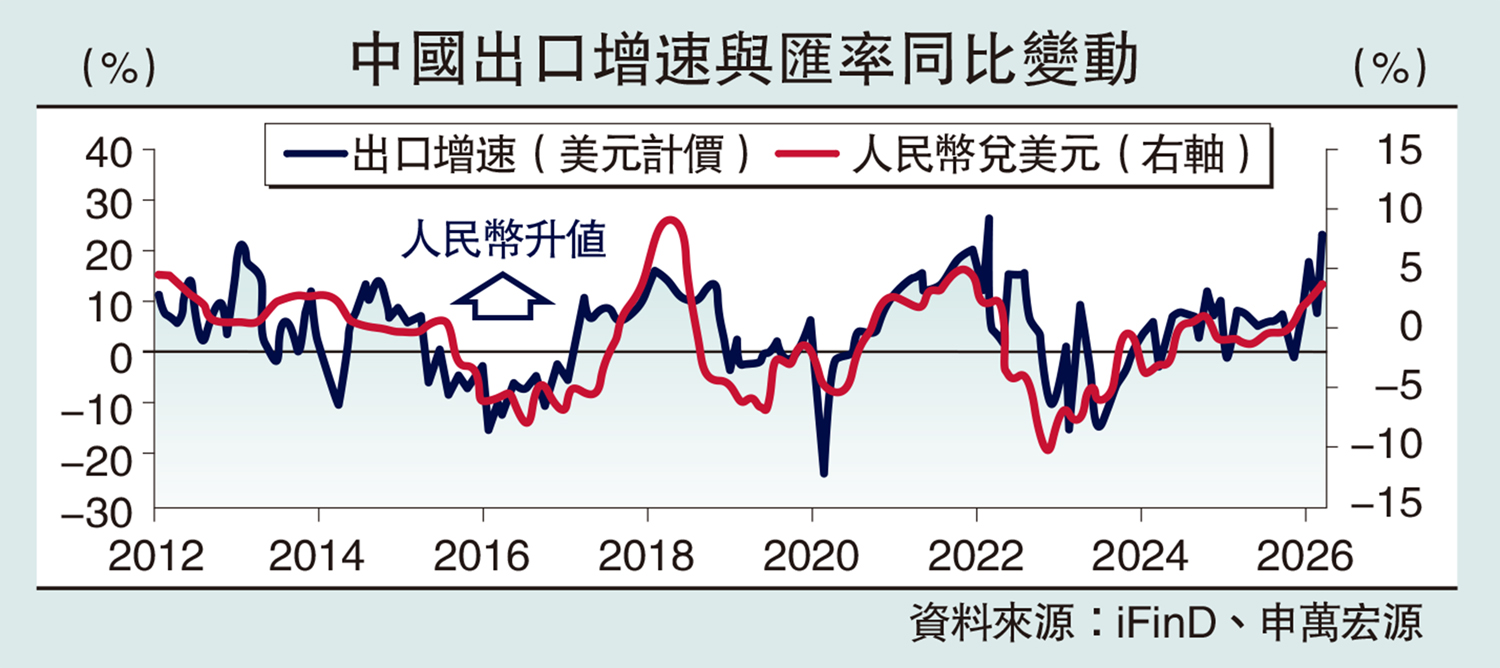

誤區一:匯率升值會利空出口總體表現?從歷史數據看,匯率升值並不會壓制出口讀數。譬如,2023年下半年以來,人民幣兌美元升值4.3%,同期中國出口增速也由-14.3%回升至14.1%。國際經驗也表明,本幣升值並不必然導致出口回落。以出口依賴度較高(出口佔GDP比重超過30%)的韓國、墨西哥為例,其匯率升值期間,出口增速也有回升。間接證據方面,市場擔心匯率升值利空出口主要是價格抑制需求的邏輯,但數據上出口價格與出口多數時間也為正相關。

誤區二:匯率升值會利空中國出口份額?數據上,人民幣升值並不必然導致中國出口份額走弱。市場部分觀點認為匯率表示貨幣之間的相對關係,其影響的應是中國與其他地區出口的相對關係,即出口份額。數據上,匯率與出口份額的相關性確實有所下降,但兩者仍是正相關關係,2023年下半年以來人民幣升值期間,中國出口份額也上行0.4個百分點。從國際經驗來看,本幣升值與出口份額回落不存在必然聯繫。以全球第二大出口國美國為例,美元走強階段,其出口份額往往有所回升,且出口份額變動領先於美元有效匯率變動,印證出口競爭力提升推動幣值走強的反向因果關係。

誤區三:人民幣兌外幣升值會利空對該地區出口?從結構來看,人民幣兌外幣升值,中國對該區域的出口並未出現走弱。觀察貿易結構數據,美國自中國進口份額與人民幣兌美元匯率大部分時間為正相關關係,歐盟自中國進口份額與人民幣兌歐元匯率也呈類似變化,說明中觀層面的出口結構數據也不支持市場因匯率看空出口的觀點。上述正相關現象,或反映外部市場對中國商品需求景氣度上行,帶動自華進口份額持續抬升;進口需求擴張改善外匯供需格局,推動人民幣對該國貨幣升值。

多重影響相互對沖

大部分時間裏人民幣升值是出口強的「結果」而非「原因」(被動升貶值),部分匯率主動升貶值期間,其對出口的利好和利空影響相互對沖,因而總量影響有限。

首先要理解數量效應。人民幣升值雖然不會影響出口金額,但或會影響出口數量指數。出口金額受到「量價」兩大因素共同影響,而匯率變化往往影響的是「出口量」,因此觀察匯率升值對出口影響時,更應該觀察的是出口數量指數。數據上,匯率與出口數量指數的負相關性,要大於與出口金額的負相關性,也顯示匯率變化或對出口造成影響。

但不同階段數量效應存在差異,匯率被動升值不會利空出口,匯率主動升值時會利空出口。大部分時間裏,匯率升值往往是出口改善的「結果」、也即被動升貶值,此時匯率升值不會利空出口;而若匯率波動源於出口以外的其他因素影響時,匯率升貶值會影響出口。

譬如2015年「811匯改」後,人民幣積累的貶值壓力集中釋放,人民幣兌美元匯率由6.1貶值至6.9,同期出口數量指數增速大幅上升10個百分點以上;觀察出口份額視角(控制外需對出口的影響),該階段中國出口份額也明顯上升,亦顯示匯率波動對出口的額外影響;2025年匯率也與出口數量呈現負相關關係,但並無因果性,只是關稅衝擊出口、美元走弱帶動人民幣升值恰好同時發生。

其次要考慮標價效應。貿易結算中人民幣佔比上升,人民幣升值會折算更多美元,推高美元計價出口讀數。近年來,貿易結算中人民幣結算佔比持續抬升,目前高達30%左右,人民幣升值時,同等規模的人民幣可折算為更多美元,推高美元計價的出口金額讀數,對沖甚至逆轉出口下行壓力,造成美元計價出口數據偏強。數據上也印證該觀點,人民幣升值時,美元計價與人民幣計價的出口增速差也同步擴大。近年來,標價效應經常造成出口讀數波動,譬如2026年以來標價效應拉動出口增速3.3個百分點。

最後要明白匯兌效應。人民幣升值會壓低企業匯兌收益,但整體影響相對有限。從匯兌損益維度來看,人民幣階段性升值會壓縮外貿企業匯兌收益,帶來賬面盈利承壓,但該衝擊整體影響程度有限,2015年以來,兩者存在較弱的負相關關係。主要原因在於企業可以通過遠期結售匯、外匯期權等多元化外匯套保工具對沖匯率波動風險,有效平抑了本幣升值帶來的匯兌衝擊。

(作者為申萬宏源首席經濟學家)