金針集/AI變現提速 中資股估值上揚\大衛

市場憧憬美伊停戰談判取得進展,紓緩中東地緣政治緊張局勢,紐約油價回落至100美元以下,全球記憶體、存儲芯片等半導體股又再大幅炒高,例如今年韓國三星電子、SK海力士分別勁升近1.5倍及2.2倍,而美國的美光科技及閃迪(SanDisk)則分別升逾1.5倍及5.2倍,日本鎧俠(Kioxia),即前身是東芝記憶體,年內股價大升4.5倍。至於中國記憶體及存儲龍頭企業長鑫科技(持有長鑫存儲)及長江存儲尚在籌備上市之中,其中長鑫科技據報集資近300億元人民幣,市值可能高達2萬億至3萬億元人民幣,超越工商銀行(01398)及農業銀行(01288)。

長鑫科技及長江存儲分別在全球DRAM存取記憶體及NAND快閃記憶體市場份額估計有8%及11%,一旦在上海科創板上市,股價將追隨外圍記憶體股大幅上升,有助中國科技股估值全面提升。

國產大模型轉向付費時代

事實上,港股表面上落後全球股市,主要是恒生指數成份股結構問題,未有反映出內地科技進步、技術突破的利好因素,特別是性能強、成本低的國產大模型迅速崛起,吸納大量內地及海外客戶,詞元(Token)調用量持續快速增長,領先於美國。截至5月中止的一周,中國AI大模型Token調用量已達到美國的1.81倍,連續多周中國Token調用量位居全球首位。

值得留意的是,中國人工智能的商業變現(Monetization)步伐提速,意即將流量、客戶轉化成實際收益。事實是國產AI大模型、AI助手逐步由免費燒錢轉向付費收入的時代,因應客戶不同需求用量,徵收Token調用費。內地電訊商如中國電信(00728)推出商用Token月費套餐,預期AI相關收入會顯著增加。因此,中國AI大模型股份如智譜(02513)、MINIMAX(00100)股價年內累積升幅約10倍及3.6倍,對比美日韓記憶體股走勢更加強勁。

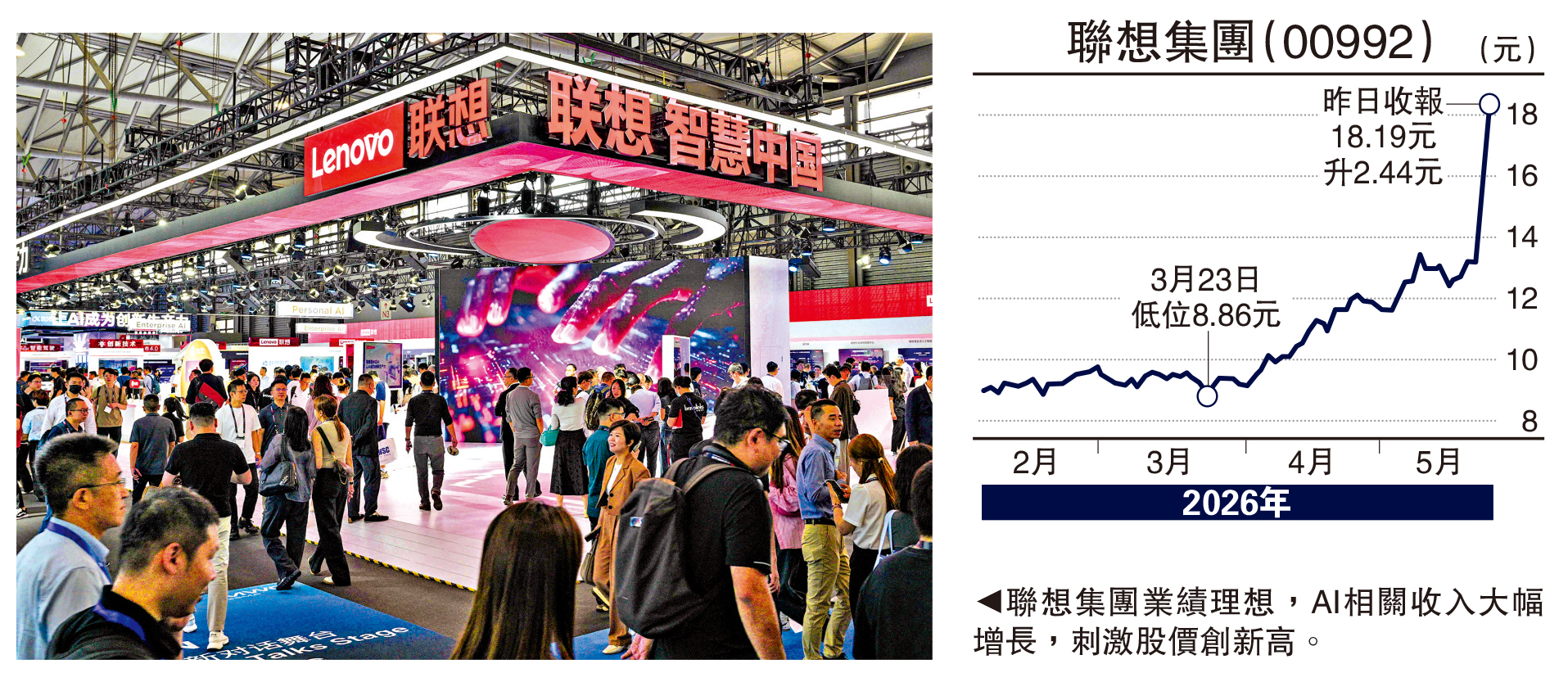

聯想AI業務收入增逾倍

除了AI大模型股之外,中國AI硬科技股同樣表現亮麗,聯想集團(00992)第四財季盈利大幅增長479%,AI電腦、伺服器市場需求強勁,抵銷了記憶體成本價上升,AI相關收入按年增長105%,已佔到集團總收入的33%,成為業績增長主要動力,令聯想集團股價年內大升近一倍至18.19元,創出歷史新高,成為升幅最大恒指成份股。

高盛最新報告將聯想集團目標價由12.53元提高至27元,看好AI伺服器及AI助手Qira業務收入前景。

阿里AI進商業回報周期

此外,受到即時零售業務影響的阿里巴巴,近期股價表現落後大市,但集團管理層指出,AI業務已跨越初期投入階段,正式邁入商業化回報周期,120至130元水平有一定吸引力。

中國人工智能產業爆發式增長,為企業注入更大發展動能,中資股投資價值將進一步釋放。