股海篩選/內需及出行復甦 同程值得關注\徐 歡

港股近期氣氛乍暖還寒,投資者既要尋找增長點,又要顧及防守性。在旅遊板塊中,同程旅行(00780)一直低調地走一條與眾不同的路。有別於主打一線城市商務及高端旅遊的同業,集團專注深耕非一線城市的大眾旅遊市場,其獨特價值正逐步體現。

過往市場普遍認為,非一線城市的旅遊消費力及線上滲透率較低,但隨着內地交通網絡完善,加上居民可支配收入穩步提升,下沉市場的出行需求正呈現爆發式增長。同程旅行早已洞悉先機,透過大眾化的產品定位及強大的微信小程序生態引流,成功搶佔這批重視性價比的用家。其布局不止於酒店及機票預訂,更延伸至景點門票、本地玩樂及用車服務,形成完整的本地及短途出行閉環,切實捕捉了「周邊遊」及「特種兵式旅遊」的潮流。

非一線城用戶具增長潛力

集團的增長動能,源自其對非一線城市用戶的精準理解。相比一線用戶習慣多平台比價,非一線城市的用戶更傾向於在單一信賴的平台上完成一站式預訂。同程旅行透過與線下旅行社及便利店合作,協助不熟習智能手機的銀髮族或基層用戶完成線上出行規劃,成功將流量轉化為忠誠客戶。這種「由下而上」的滲透策略,令其在競爭激烈的出行市場中穩步提升市場份額。

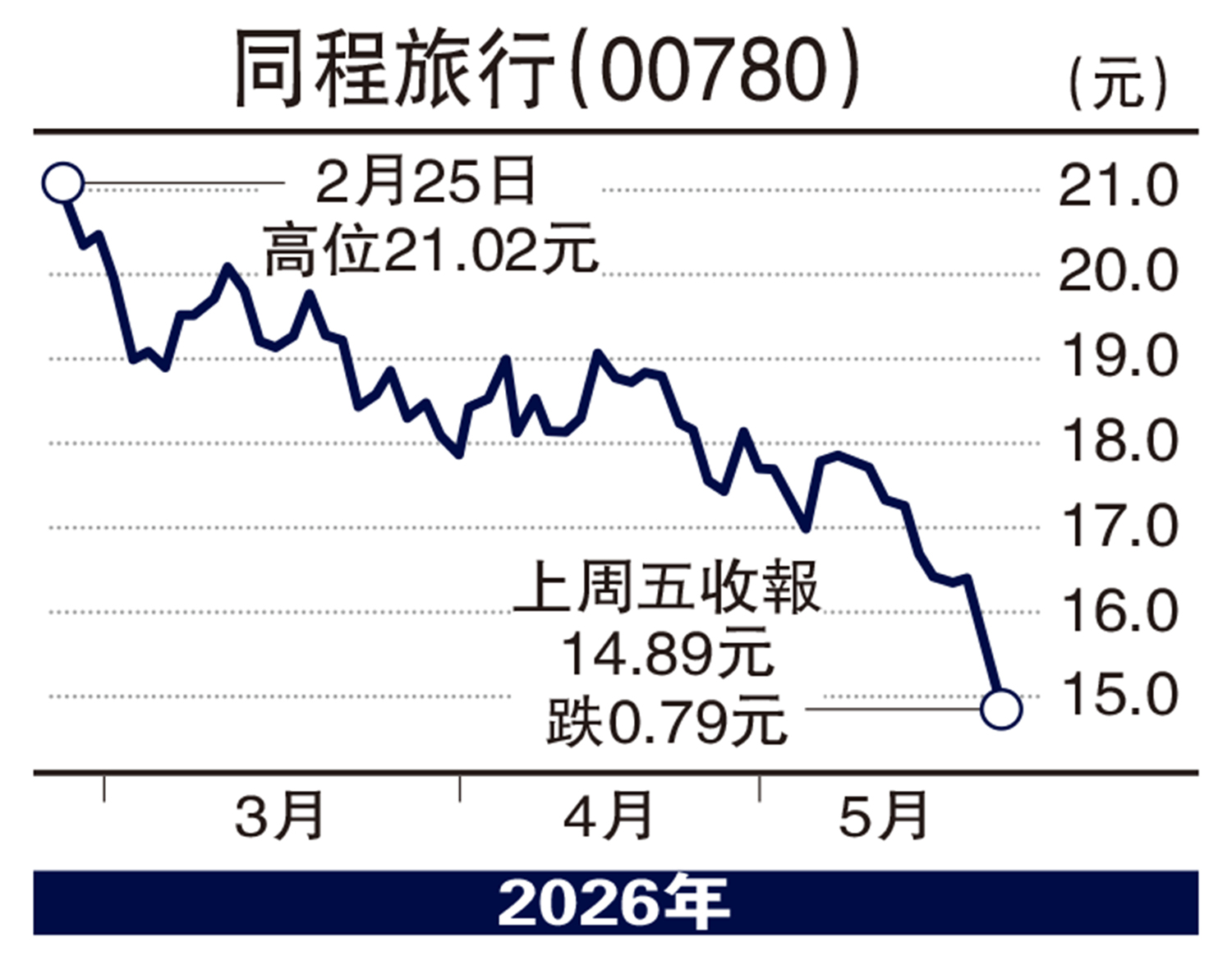

從股價層面看,同程旅行的估值優勢在大市波動中更顯突出。相較於部分市盈率高企的科技或消費股,集團股價走勢相對平穩,現價水平並未完全反映其在下沉市場的龍頭地位及盈利改善預期。集團自上市以來持續錄得穩定盈利,現金流強勁,具備防守性之餘,更不乏重估空間。市場近期重新關注內需及出行復甦題材,同程旅行憑精準的差異化策略,有望成為資金低吸的對象。

總括而言,同程旅行並非追逐曇花一現熱潮的股份,而是悶聲發大財的實幹型企業。其大眾旅遊布局契合國策推動內需的大方向,深耕非一線城市帶來的用戶增長潛力,尚未完全在股價中反映。對於尋求中長線平穩增值的投資者,現階段值得放入觀察名單,靜候下一輪業績催化股價重估。

(作者為獨立股評人)