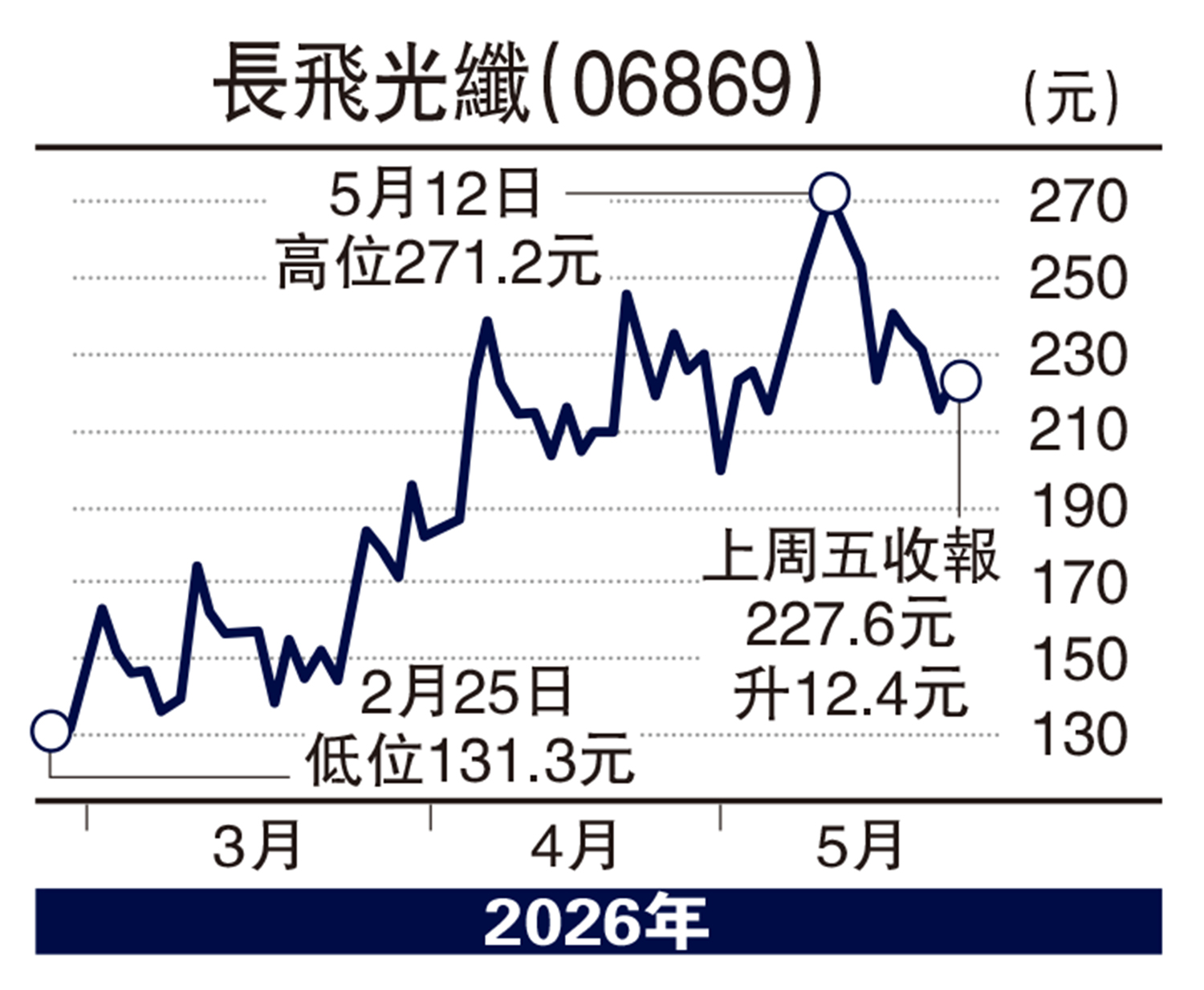

經紀愛股/轉型AI光通訊基建 長飛目標290元\連敬涵

長飛光纖(06869)位列全球光纖龍頭,連續九年市佔率居榜首。公司坐擁完備產業鏈,積極布局AI領域,業績量價齊升,逐漸脫離傳統周期屬性,向AI光通訊基建平台轉型,長線投資價值凸顯。

2025年營收142.52億元(人民幣,下同),同比增長16.85%,淨利潤8.14億元,增幅20.4%,毛利率突破三成。2026年一季度業績再創新高,淨利潤同比大增226.4%,毛利率攀升至41.51%。業績增長得益於光纖價格大幅上揚,疊加高毛利特種光纖、光互聯組件佔比提升,盈利能力大幅躍升。

AI算力浪潮重塑行業需求格局,成為核心成長驅動力。過往需求受制電信基建,現今AI數據中心需求快速釋放,預計2027年相關光纖需求佔比將達35%。2025年光互聯組件業務大幅增長,順利進入頭部供應鏈;海外收入佔比達42.74%,全球化布局有效分散經營風險。

公司技術實力雄厚,空芯光纖契合低時延算力場景需求,已落地多國商用專案,未來規模化落地有望持續帶來豐厚利潤。企業以長期合約鎖定訂單,合理把控產能擴張,有效防範供給過剩風險,業績穩定性十足。

整體而言,公司業績拐點確立,短期受惠漲價帶來的紅利,長期把握AI產業發展機遇,穩步邁向光基建龍頭行列。個股估值具備上行空間,建議220港元買入,目標價290港元,跌破198港元止蝕。

(作者為香港股票分析師協會理事,未持有此股)