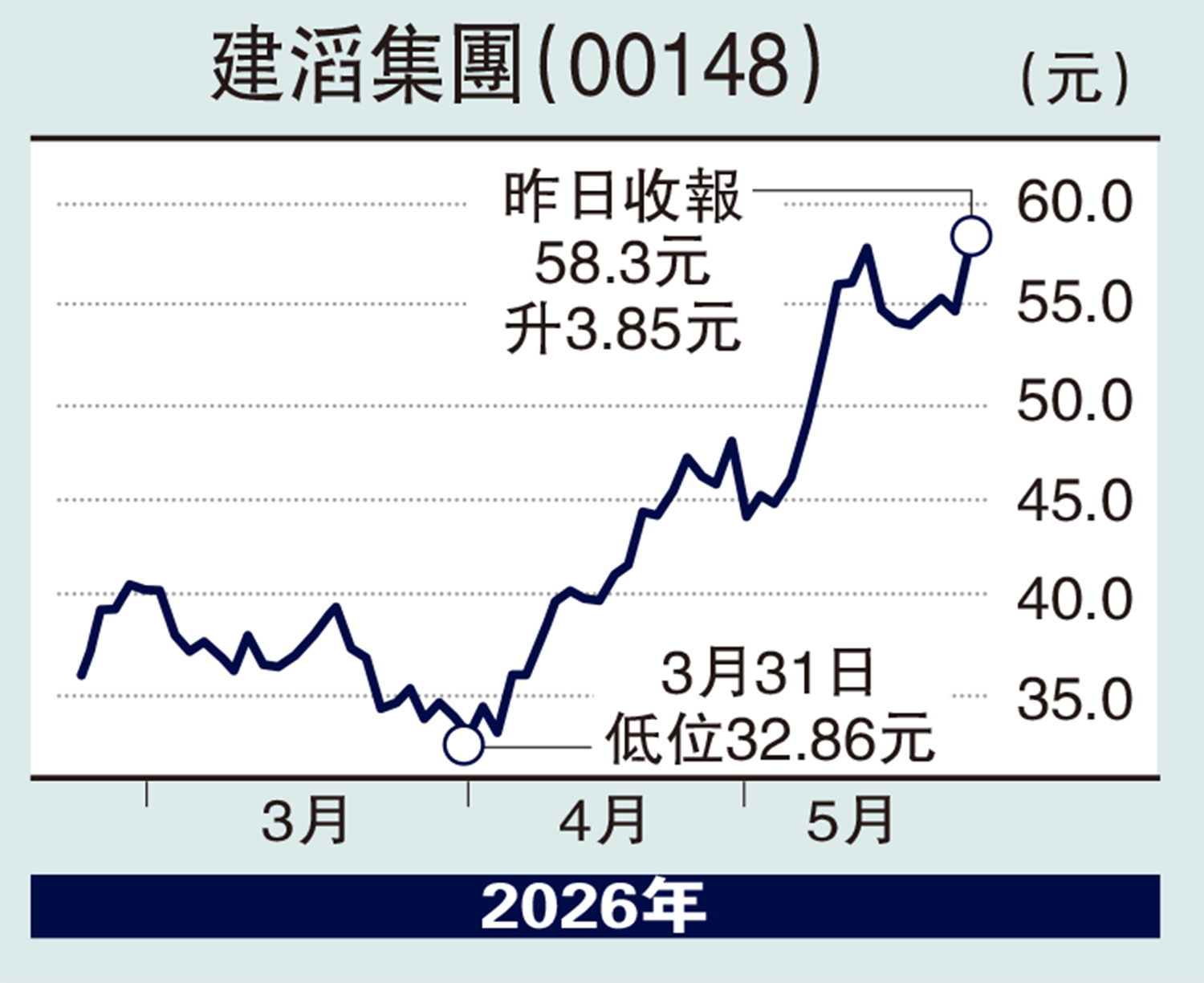

經紀愛股/建滔集團銅板提價 盈利看俏\鄧聲興

今年以來,受下游AI需求攀升及電子布、銅箔等原材料價格上漲影響,覆銅板價格持續走高。建滔集團(00148)近期展現出強勁的成本轉嫁能力,4月28日宣布覆銅板漲價10%,這是繼4月3日首次漲價10%後的月內二次提價,充分驗證了頭部企業順暢的順價機制。市場預期中低端原材料和覆銅板漲價趨勢至少持續至6月,集團盈利彈性有望進一步釋放。

行業受惠AI產品增量需求

AI領域短期及中期需求強勁,多家AI-PCB公司目前訂單飽滿,處於滿產滿銷狀態,正積極擴產以滿足市場需求。海外覆銅板擴產進度緩慢,內地龍頭廠商顯著受益於這一市場格局。

更值得關注的是,英偉達下一代Rubin架構芯片正按計劃推進,將於今年下半年開始出貨。Rubin與Rubin Ultra架構通過採用PCB中板、正交背板替代傳統銅纜,將為PCB行業帶來高端增量需求,推動技術升級和價值提升。據行業研究數據,2025年全球覆銅板市場規模已達205億美元,預計到2034年將增至329.5億美元,複合年增長率為5.4%。隨着英偉達新一代算力芯片規模化交付,AI覆銅板需求呈幾何級增長。

PCB行業首季度維持較高景氣度,預計第二季度景氣度將進一步提升,雖然宏觀環境存在不確定性,但行業基本面支撐堅實。集團2025年全年業績已充分反映這一趨勢:股東應佔淨利潤44億港元,同比激增170.0%,全年股息合共2.20港元,同比增長57.1%,業績強勁復甦主要受惠於AI數據中心、伺服器及高性能運算應用帶動的需求增長。

隨着AI算力基建從GPU向PCB、CCL等上游環節傳導,建滔集團憑藉其垂直整合優勢、持續擴張的高端產能及東南亞布局,有望成為此輪需求爆發的核心受惠者。當前股價對應的預測市盈率及股息率均具吸引力,估值修復空間值得關注。

(作者為香港股票分析師協會主席,證監會持牌人士,並未持有上述股份)