民生國計/沃什面臨的「不可能三角」難題\林彥

市場容易給新任美聯儲主席沃什貼上某個標籤,例如「獨立性欠缺」或者「縮表鷹派」。但深究沃什的政策理念,我們看到的可能是一個更具建設性、更長遠、也更為精密的宏觀框架。儘管沃什部分構想帶有理想主義色彩,但毫無疑問的是,沃什正試圖以一種破壞性與創造性並存的方式,向過去延續了二十多年的傳統貨幣政策範式發起挑戰。

沃什上任後面臨的核心考驗,是如何在特朗普的持續施壓與美聯儲政策獨立性之間取得平衡。從理論訴求來看,他為降息構建了兩大關鍵支撐,既貼合技術周期規律,又重構了通脹評估框架:

一是歷史經驗的借鑒,沃什試圖復刻格林斯潘的生產力定價思路。沃什認為,人工智能(AI)技術驅動的生產力跨越式提升,能夠在提振生產效率的同時平抑通脹水平,為美聯儲降息打開政策空間,這一研判邏輯,與當年格林斯潘依託互聯網技術革命紅利制定貨幣政策的思路高度一致。

二是通脹框架的重構,用截尾均值PCE替代傳統的核心PCE。沃什認為,截尾均值PCE剔除了極端波動項,更能反映通脹的核心趨勢。而4月數據顯示,截尾均值PCE錄得2.4%,大幅低於3.2%的核心PCE,指標口徑的調整為降息提供了理論基礎,也是其全力推動降息的核心依據。

不過,降息落地仍面臨不小的現實約束。一方面,霍爾木茲海峽重啟預期持續下降,短期通脹風險上行,疊加經濟呈現企穩態勢,數據面並不支持降息的判斷;另一方面,AI帶來的通縮效應尚存較大分歧,長期來看AI提升社會總供給,的確能夠對沖需求端的通脹壓力,但短期之內AI帶來的生產力躍遷程度存疑,尤其是製造業的生產力提升,而且當前高額的資本開支下,反而易形成階段性成本上行壓力。沃什需要更多數據來說服聯邦公開市場委員會(FOMC)成員,證明對降息的支持,而這一難度是巨大的。

在缺少更嚴密的數據支撐下,一旦貿然推動降息,極易被市場視作向政治訴求的妥協,進而損害美聯儲的獨立性。因此,沃什亟需一個契機,比如借中東局勢緩和,實現基於數據、有「尊嚴」的降息,在維持經濟韌性與捍衛獨立性間找到平衡,當然這可能也需要特朗普配合。

相較於在降息路徑上的搖擺不定,沃什在縮表議題上的立場顯得極為鷹派且堅定。修復資產負債表、回歸常態化貨幣政策的長期確定性無疑是沃什貨幣政策中的核心部分。這也是當前金融市場對沃什政策前景最深層的焦慮所在,自2月以來對沃什縮表的預期已數次引發市場大幅波動。

沃什「縮表」的核心是希望美聯儲從「充足準備金」框架回歸危機前的「短缺準備金」框架。在沃什看來,長期的QE(量化寬鬆)本質上是對金融資產所有者的「隱性補貼」,不僅扭曲了市場定價、加劇了貧富分化,更讓美聯儲模糊了貨幣與財政的邊界,損害了自身的獨立性。

縮表進程難免陣痛

不僅如此,長期維持高企的準備金環境,還在潛移默化中滋生出一系列深層次的市場結構性扭曲:

一方面,長期的「大水漫灌」正削弱美聯儲的調控能力。在準備金極度充裕的環境下,金融機構對美聯儲流動性的依賴度明顯下降,導致傳統公開市場操作的傳導機制近乎失效,若能成功引導體系回歸「稀缺準備金」狀態,則意味着市場將重新高度依賴美聯儲提供的流動性邊際支持。屆時,美聯儲僅需微調準備金供給,便能精準、有力地牽引市場利率回歸政策目標。

另一方面,機制性套利傾向正鈍化金融體系的資源配置功能。商業銀行坐擁海量閒置資金,更傾向於將資金存放美聯儲獲取穩定利息,主動服務實體信貸的意願持續偏弱,金融資金空轉現象突出,這也背離了貨幣政策支持的初衷。

因此,無論是從穩固美聯儲全球央行公信力、堅守貨幣調控中立性出發;還是着眼於重塑央行政策調控效能、提高金融服務實體能力,沃什力推的縮表框架,都具備一定的政策合理性。

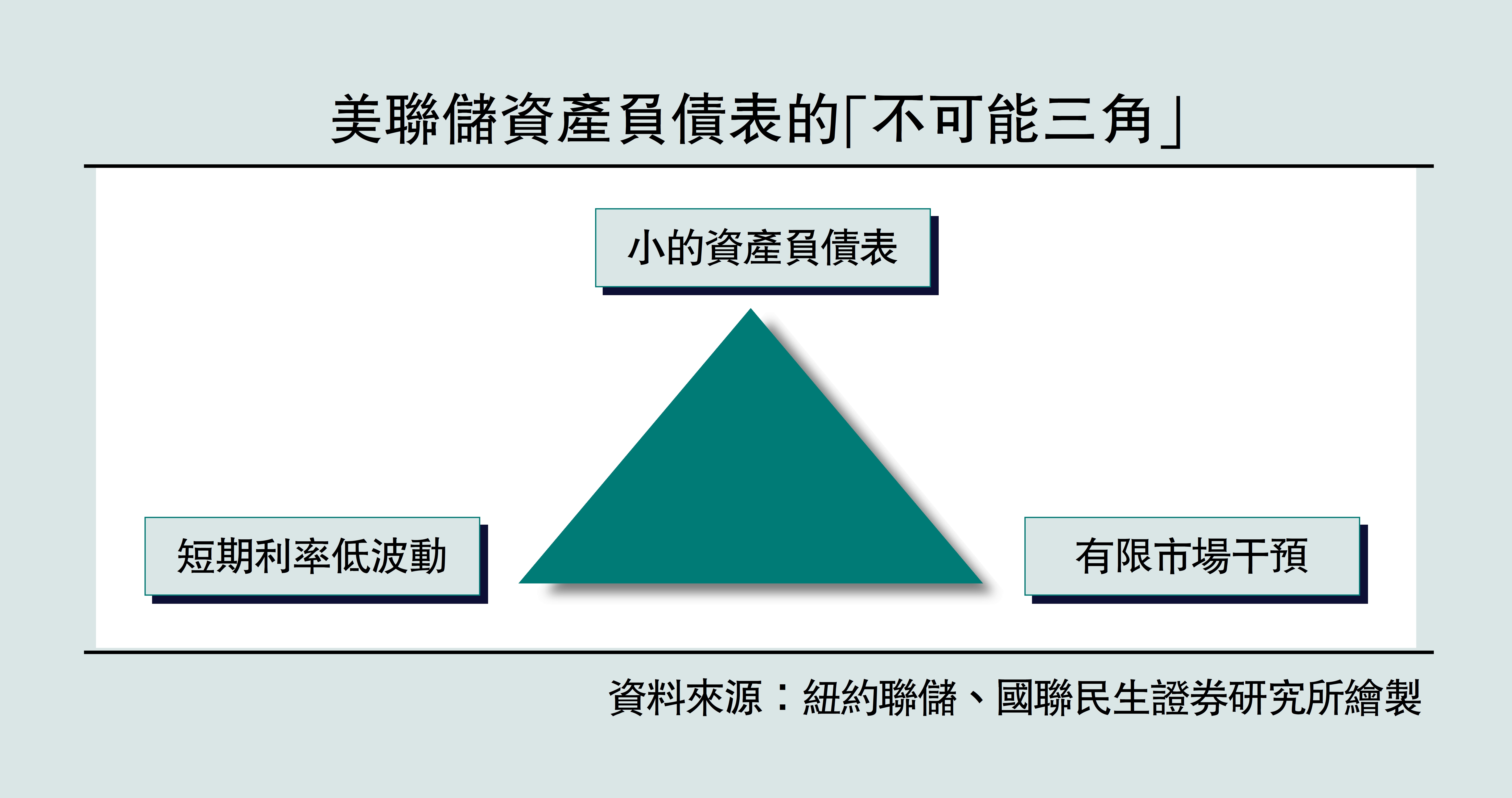

但現實掣肘也十分突出,即美聯儲面臨縮表的「不可能三角」(見圖)。央行最多只能在「小資產負債表、短端利率穩定、有限市場干預」這三個目標中同時實現兩個。當前的充足準備金框架下,美聯儲保持利率穩定和有限的日常干預,不得不維持一個龐大的資產負債表;而一旦回歸稀缺準備金框架,在維持對市場有限干預的情況下,將導致短端利率的大幅波動。

為盡可能減少市場的波動,沃什在推進縮表的進程中,需要同步引導銀行準備金需求的下降。通過需求曲線的左移精準對沖流動性供給的絕對減量,從而允許現行的「充足準備金框架」在更小的資產負債表規模下,依然能夠維持正常的資金融通與定價功能。

(作者為國聯民生證券研究所首席宏觀分析師)