經濟把脈/反內捲顯效 中國通脹回升\郭磊

4月中國CPI同比增1.2%,符合預期;PPI同比上升2.8%,顯著高於預期。如果按照CPI和PPI分別60%、40%的比重粗略模擬,則4月平減指數為1.8%左右,是2022年10月以來最高。

物價中樞抬升一方面是中國經濟的內生趨勢,模擬平減指數2025年8月起逐步抬升,今年1至2月分別為-0.4%、0.4%,3至4月進一步至0.8%、1.8%。在前期報告中,我們把通脹回升的內生因素歸結為「兩新」帶來的中游訂單回暖、「反內捲」帶來的產能利用率調整、AI產業革命帶來關鍵材料和設備的定價權上升、就業和消費的數年調整周期已至尾段等。

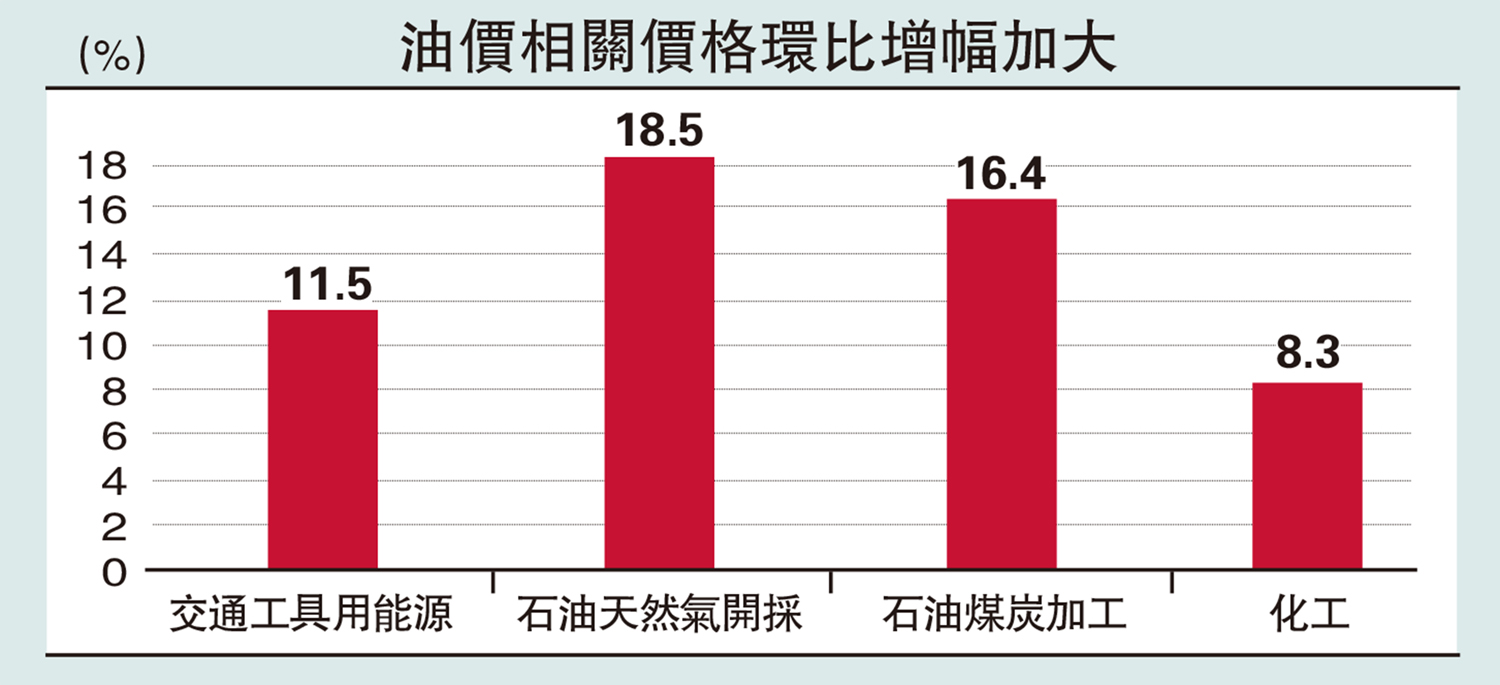

當然,通脹回暖也受到地緣政治背景下油價上行的影響。4月價格高斜率的部分基本上都是油價相關條線。CPI中的交通工具用燃料環比升11.5%,PPI中的石油天然氣開採、石油煤炭加工、化工等行業價格環比分別上升18.5%、16.4%、8.3%。

除了油價相關部分外,值得注意的有兩個分項:一是CPI家用器具,家用器具包括大型家用器具、小型家用器具、家用電動工具和設備,它是受PPI影響較為直接的部分。4月環比為0.2%,同比為2.6%,顯示PPI向CPI存在傳導。二是CPI服務,4月環比為0.5%,同比為0.9%。這一同比漲幅較過去兩年略有擴大,似乎顯示通脹環境對服務價格存在傳遞。其中在外餐飲、家政服務、車輛修理與保養價格環比漲幅在1.1%至1.4%之間。

不過,CPI條線目前仍有些市場較為關注的環節弱勢未變:一是租賃房房租,4月繼續環比負增長,同比降幅也略有擴大。二是豬肉,4月環比為-5.7%。從高頻數據來看,豬肉在4月中下旬經歷一輪反彈,但月度尚未轉正。三是小汽車,CPI口徑的同環比繼續在負增長區間。近月汽車外銷情況較好,內銷處於調整周期。四是酒類,4月環比為-0.3%,同比降幅有所擴大。從這些特徵來看,就業和消費的改善仍在初級階段,廣譜性仍待提升。

具體來看,PPI的短期上行動能可以歸結為四大原因:一是油價上行,油氣開採、石油煤炭加工、化工等行業價格上漲主要源於油價。二是能源替代及用電需求增加背景下的煤炭價格上行,4月煤炭開採價格環比為1.9%。三是全球AI算力建設所帶來的材料和設備價格上行,4月有色採選行業環比繼續上漲3.0%,同比漲幅擴大至38.9%。有色冶煉行業環比繼續上漲0.2%,同比漲幅擴大至22.5%。4月光纖製造價格環比上漲22.5%、外存儲設備及部件價格上漲3.2%。四是「反內捲」行業的價格改善,鋰離子電池製造價格環比上漲1.6%。汽車製造業PPI價格環比為0.1%,屬於2025年7月以來首次環比正增長。

反內捲行業供求關係續改善

PPI主要拖累項在生活資料部分。4月PPI生產資料環比2.1%,同比3.8%;生活資料環比為-0.1%,同比只有-1.0%。其中食品、衣着均為環比負增長。

整體來看,目前的通脹數據對宏觀面的影響是偏積極的。一是從3至4月數據看,至少目前階段的高油價對中美經濟、全球經濟的負面影響尚不顯著;二是物價適度上行會推動實際利率的下降,有利於消費、投資需求的好轉,對於擴大內需來說是有利條件;也有利於企業盈利、稅收、債務等領域壓力的減輕;三是從物價的結構線索來看,服務消費、「反內捲」相關領域的供求關係出現初步改善。

不過,從邏輯上來說,成本中樞抬升對於需求承接提出了更高的要求,尤其是消費和投資需要進一步修復,「六張網」框架下二季度固定資產投資能否繼續改善是一個關鍵。此外,理論上油價可以適度偏高,但不能物理短缺,後續地緣政治因素仍需繼續關注。

(作者為廣發證券首席經濟學家)