樓市新態/美國經濟深陷泡沫危機\汪敦敬

2026年被說成「赤馬紅羊劫開始的一年」,但東升西降卻是發生中的事實。在經濟面上,中國的進步與西方的衰弱亦十分脗合這個交替大局。筆者無意揣測政策動向,我只想討論中國發展模式如何脫俗於美國的泡沫經濟。

美國不斷將市場泡沫擴大與伸延,道指由2020年約2萬點的水平,去到現在近5萬點的水平。最近股神巴菲特說:「將股市比喻為一座教堂,而旁邊附設了一個賭場,人們雖可在教堂和賭場之間穿梭,教堂裏的人亦比賭場裏多,但賭場已變得極具吸引力,人們從未像現在這樣充滿賭博心態。如果你買賣單日期權,那不是投資,也不是投機,那是徹頭徹尾的賭博。」

如今全球金融局面變成了,中國已深度調整後的市場面對着美國的極致泡沫,泡沫始終有一日會有爆破的時候,亦符合東升西降的劇情。我們試用一些數據去作分享。

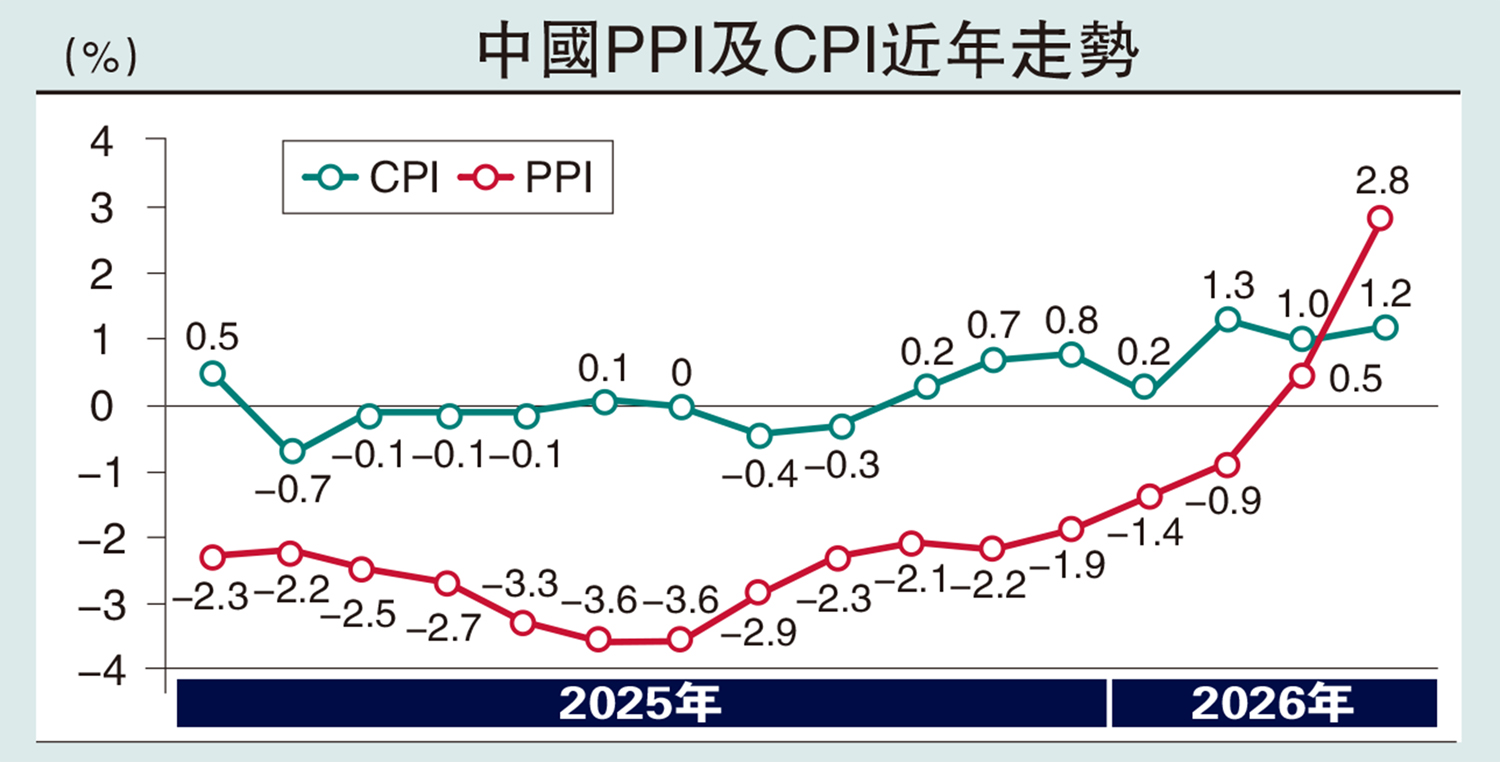

以通脹為例,中國發展模式透過穩定通脹去穩定市場。配圖顯示,中國4月反映通脹的居民消費價格指數(CPI)按年上升1.2%,升幅較前月加快0.2個百分點,高過市場預期的0.9%。而反映上游生產成本的工業生產者出廠價格指數(PPI)連續兩個月錄得增長,按年升2.8%,創近四年最大升幅,遠高過市場預期的1.6%。

早幾年,當美國在無限量化寬鬆之下,到全世界同樣面對高通脹的時候,中國把通脹控制到零左右,但是美國和西方都取笑中國是正在面對「通縮」。筆者一直都撰文反對這種說法,因為通脹要出現負數才算通縮。中國是有足夠經濟增長之下接近零通脹,並不是通縮,而是中國經濟的新常態。這種新常態可能包含了很多方面板塊調整而造成的,但我們得到的最大好處,就是沒有追隨美國無限量化寬鬆而出現高通脹及高市場泡沫。

到了現在,中東的戰爭並未停頓,世界都要面對冗長的高通脹期,中國在這個時候才出現遠低於經濟增長的輕微通脹。筆者覺得大家應該研究這個新常態,可能就是一個更好的社會模式,因為市民不需要捱高通脹之餘,是享受到經濟增長的成果,更加重要的就是沒有因為量化貨幣而出現大量的市場泡沫,甚至帶來貧富懸殊。

其實香港亦有類似及早去除泡沫的政策,就是逆周期措施,令到住宅市場借貸偏低。到了今日,很多人才明白當年內地和香港很多抑壓措施,其實都是今天經濟穩定繁榮的基礎。

(作者為祥益地產總裁)