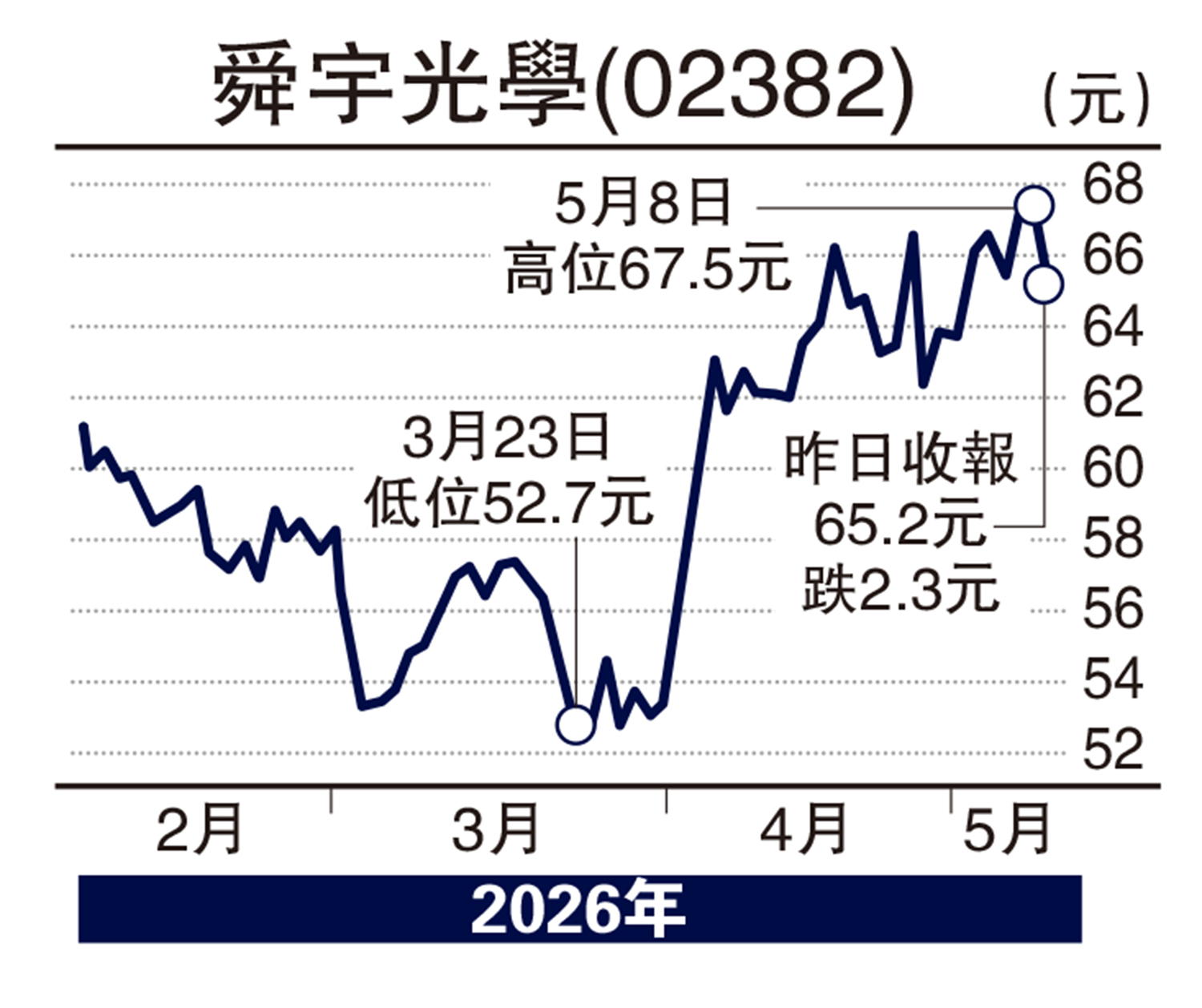

股海篩選/舜宇光學雙輪驅動 盈利進修復期\徐 歡

近期港股市場風險偏好明顯修復,科技、半導體及人工智能(AI)相關板塊成為資金追逐主線,增量資金對科技成長方向的關注升溫,其中舜宇光學(02382)科技的高端化與車載光學雙輪驅動,盈利修復進入新階段。

舜宇光學2025年營收432.3億元(人民幣,下同),按年增長12.9%;淨利潤46.4億元,大增71.9%;毛利率升至19.7%。剔除與歌爾光學換股收益後,核心淨利潤仍達37.2億元,按年增長37.8%,顯示盈利改善並非單靠一次性收益,而是來自產品結構升級及高毛利業務佔比提升。

手機業務仍是舜宇的基本盤。2025年手機產品收入273億元,按年增長8.6%。雖然手機鏡頭及攝像模組出貨量下滑,但ASP明顯提升,帶動手機業務毛利率升至14.7%。玻塑混合鏡頭、潛望鏡頭及潛望模組收入分別大幅增長,說明公司正由規模驅動轉向價值量提升。隨着高端安卓機型影像升級延續,加上海外大客戶項目取得突破,手機業務仍有望實現結構性增長。

車載光學業務有望分拆上市

車載光學是公司中長期最具想像空間的第二曲線。2025年車載產品收入73億元,按年增長21.3%;車載鏡頭出貨量達1.3億件,增長27%,毛利率維持在31.9%的較高水平。隨着ADAS及高階智駕滲透率提升,車載鏡頭、攝像模組、激光雷達相關光學模組需求有望持續擴張。若車載光學業務分拆上市順利推進,將有助釋放業務估值並強化全球化布局。

創新業務方面,XR短期仍受行業需求疲弱及大客戶新品節奏影響,但公司與歌爾光學整合後,在AR光波導、光機及波導鏡片量產上具備後續看點。泛IoT、機器人及光通信則為遠期增長提供新空間,其中AI工業相機、AI可穿戴相機已實現開發與量產,機器人業務亦在頭部客戶實現穩定出貨。

舜宇光學正處於盈利修復與估值重塑交匯期。手機高端化提供現金流支撐,車載光學提供成長彈性,泛IoT及光通信則打開中長期空間。舜宇的投資邏輯,已從單一手機光學龍頭,逐步轉向多場景光學平台型公司。投資者短期需關注手機需求波動、XR復甦節奏及港股風險偏好變化;中長期則應聚焦海外大客戶突破、車載分拆及新業務放量進度。 (作者為獨立股評人)