技術領先/全球海上風電裝機 一半來自中國

在地緣政治風險、全球能源轉型和碳中和目標的推動下,風電產業規模不斷提升。全球海上風電新增裝機容量由2020年的6.9GW增長至2024年的8.0GW,預計到2030年將進一步增至36.7GW,2024至2030年複合年增長率為28.9%。

總覽全球各國,中國和歐洲是推動全球海上風電發展的核心力量。截至2024年底,全球約50.3%的海上風電累計裝機量來自中國,歐洲則以英國、德國、荷蘭和丹麥為代表,總裝機量佔比44.2%。大金重工招股書稱,與石油、天然氣等傳統能源相比,海上風電效率高、排放低,因而受到歐洲國家青睞。

海上風電產業鏈主要分為三個環節,上游包括原材料零部件供應商,中游主要包括海上風電基礎結構、海底電纜、風電整機以及海上風電運輸與安裝提供商,下游環節為風電運營商及終端用電客戶。

基礎結構是產業鏈核心環節

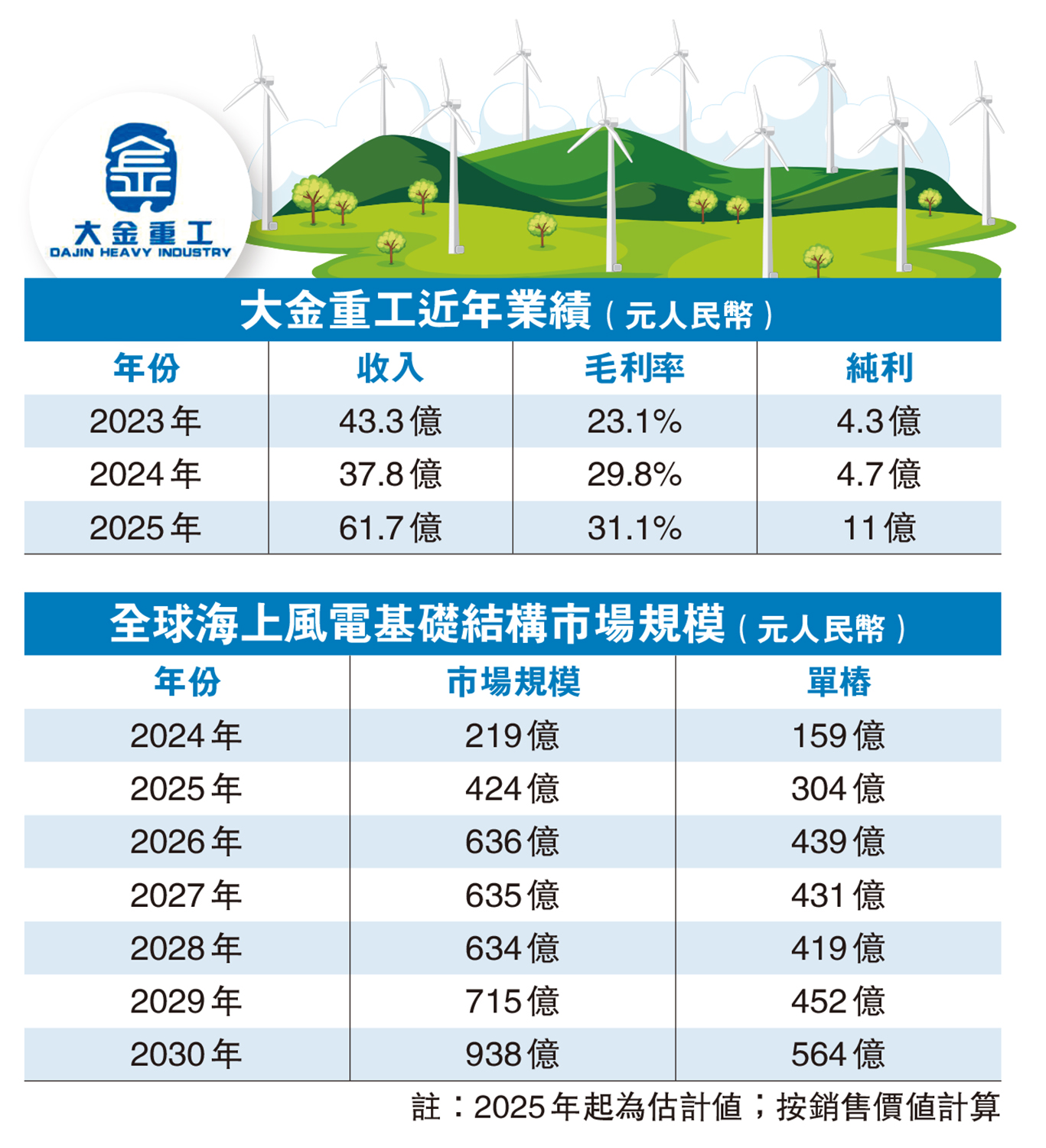

位於中游的海上風電基礎結構是產業鏈的核心環節,其中單樁基礎作為目前全球應用最廣、市場佔比最高的基礎形式,在市場發展中具有關鍵地位,並屬於該行業的核心裝備。除單樁外,導管架、浮式基礎及其他結構形式共同構成了海上風電基礎結構體系。

以銷售價值計,全球海上風電基礎結構市場將由2024年的219億元(人民幣,下同),增至2030年的938億元,複合年增長率約27.4%。該變化主要受益於歐洲、中國等主要市場政策推動,以及在2030年碳減排目標壓力下,各國政府加大對近深遠海風電的技術與資源支持,未來隨着技術進步和規模效應顯現,市場有望進一步擴容。