新股速遞/海上風電裝備龍頭 大金申港上市

「A股首家風電塔樁上市公司」大金重工(002487)赴港上市。該公司為歐洲市場最大的海上風電基礎裝備供應商,2025年上半年市佔率達29.1%;去年收入大漲六成,純利更增1.3倍。分析認為,中東戰事讓市場重新意識到能源供應穩定的重要性,為風電產業帶來進一步的增長空間,不過大金重工A股自2025年下半年以來持續受捧,股價水平持續走高,即便折讓後招股價也未必會便宜,投資者需特別留心。\大公報記者 蔣去悄

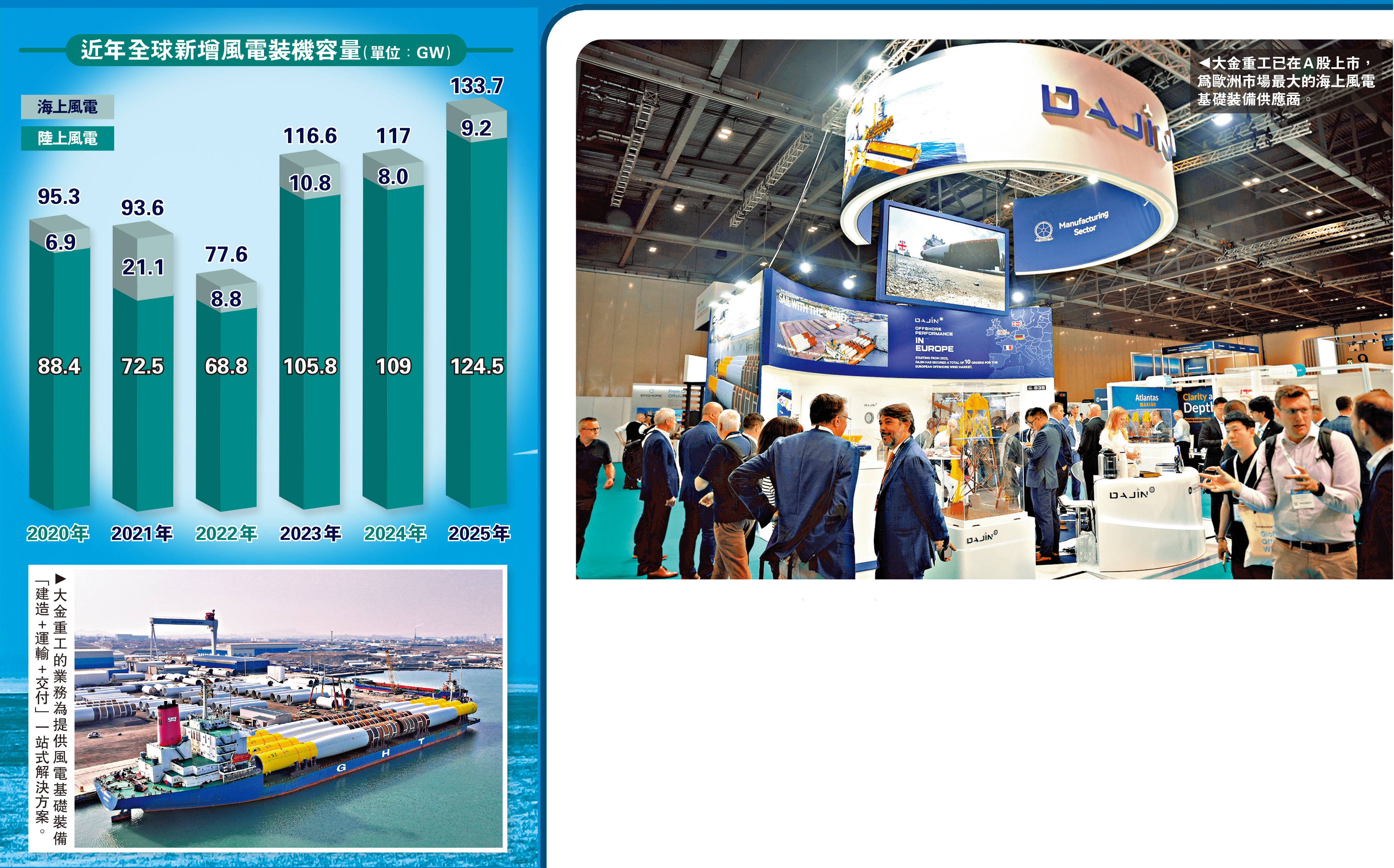

大金重工成立於2003年,為全球大型海上風電開發商提供風電基礎裝備「建造+運輸+交付」一站式解決方案。公司網站顯示,至今累計交付新能源裝備逾100GW,客戶覆蓋30多個國家,每年規劃新能源裝備產能逾200萬噸。

自2019年起,大金重工持續拓展歐洲市場。以2025年收入計,德國業務收入佔比約40.9%,其次分別為丹麥和英國,佔比14.1%和11.7%;以截至2025年底的在手訂單量計,德國同樣是第一大市場,訂單規模約49.1億元(人民幣,下同)佔比47.2%,其次是英國和波蘭,分別涉資32.9和14.7億元,佔比31.7%及14.1%。

近七成收入來自歐洲

業績表現方面,2025年收入增加63.3%至61.7億元,作為核心增長點的歐洲市場收入大漲175.9%至42.5億元,佔比達68.8%,帶動業績重返增長軌道;毛利率提升至31.1%,股東應佔溢利約11億元,漲幅約132.8%。大金重工稱,歐洲仍將是公司的主要市場,同時也拓展日本、韓國及澳洲等地,計劃今年開始取得客戶和訂單。

值得留意,在地緣政治衝突、能源轉型及碳中和等多重因素推動下,全球各國對於風電設備的需求正逐步攀升。對比市場反應,自2月28日美伊戰爭爆發以來,大金重工A股整體向上,由事件發生後首個交易日的69.12元升至4月14日的79.6元,一個半月上漲15%。

不過,風電技術變化迅速,在行業高速發展的背景下,公司需要更多資金來持續擴充業務。招股書指出,計劃將IPO所得資金用於深遠海綜合解決方案升級、歐洲總裝基地建設、全球研發中心投入及拓展新市場。

大金重工認為,全球近八成的潛在海上風能資源位於深海,其中能適應不同水深及海床條件的浮式基礎,有望成為未來海上風電基礎結構的下一代核心,商業化關鍵期預計為2026至2030年。大金重工指出,截至2025年公司尚未自浮式基礎產品產生收入,同時正積極在海外參與多項浮式基礎項目的投標。

認購先看定價較A股折讓水平

光大證券國際證券策略師伍禮賢指出,目前新股市場熾熱,大金重工若近期上市有望得到支撐,公司業績平穩、以收入計屬行業領先地位,海外市場佔有率較高亦是亮點,此外中東局勢讓市場意識到能源供應的重要性,有望加大全球可再生能源部署力度,相信公司前景不錯,關鍵是留意定價水平是否較A股折讓。

高歌證券金融首席分析師聶振邦表示,去年8月以來,大金重工股份踏入第九個月連升,即便招股價大幅折讓,例如40%,也僅與今年1月A股價位相當,不算便宜。從業績看,去年第四季增長僅約12%,為今年能否再現高速增長添變數,認為招股價若於57元或以上,便是吸引力欠佳。