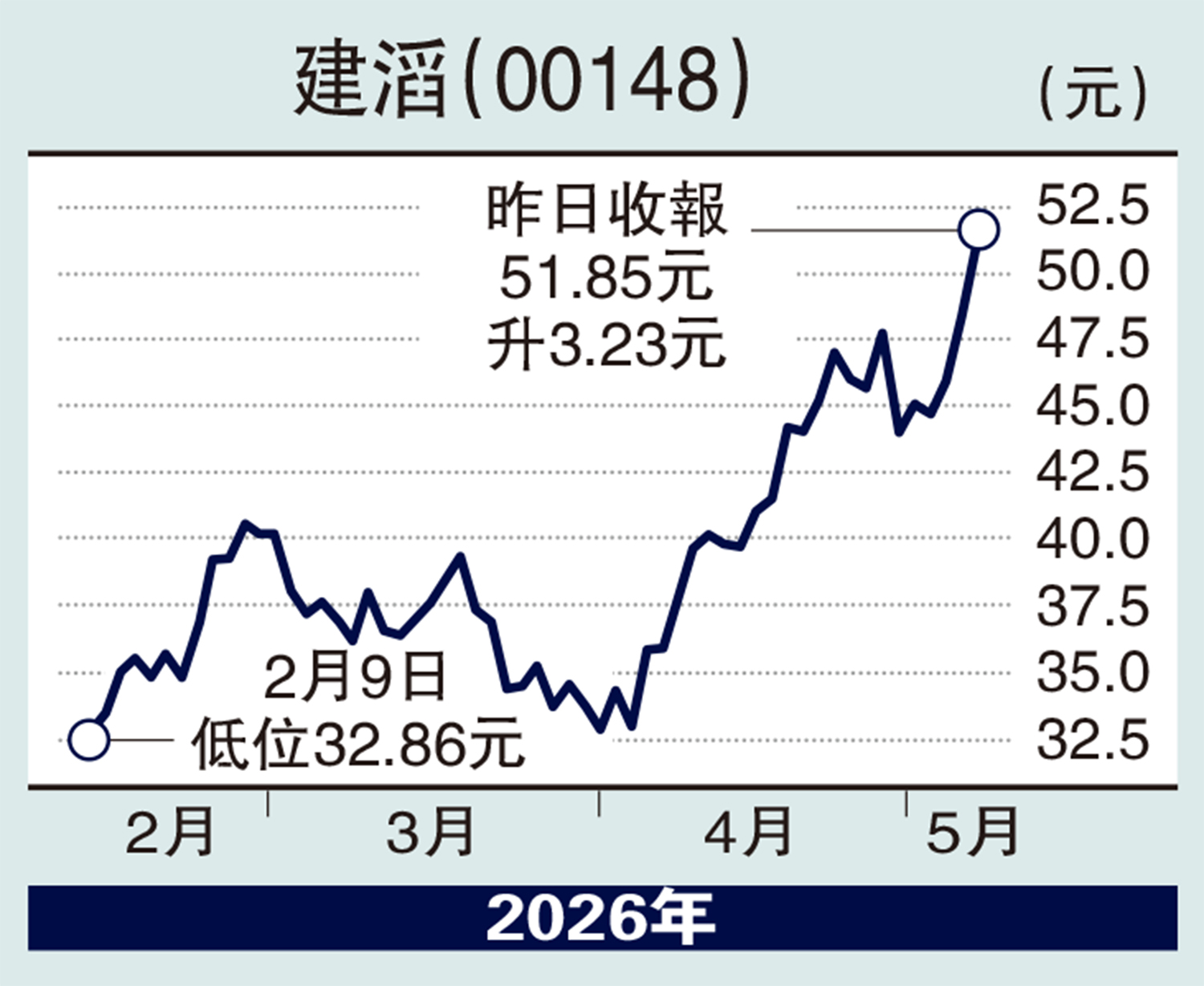

經紀愛股/AI基建概念股 建滔低水值博\鄧聲興

人工智能算力基建投資持續爆發,市場焦點正從GPU等核心硬件向上游關鍵材料領域擴散。玻璃纖維布、銅箔及覆銅面板(CCL)的供應短缺與漲價潮,正為行業龍頭帶來顯著的盈利增長動力。預計建滔集團(00148)的盈利結構將向覆銅面板業務傾斜,該業務佔集團淨利潤的比例有望由2025年約38%急升至2028年約八成以上。與此同時,集團估值矛盾尤為突出:建滔集團2026年預測市賬率僅約0.8倍,而其所持約67%股權的子公司建滔積層板市賬率卻高達8倍,差距明顯。鑒於覆銅面板及印刷電路板業務預計將貢獻集團2028年約95%的利潤,當前估值水平明顯未能反映其真實盈利能力。

覆銅板進結構性上升周期

從行業環境看,AI算力需求正拉動覆銅板產業進入結構性上升周期。據行業研究數據,2025年全球覆銅板市場規模已達205億美元,預計到2034年將增至329.5億美元,複合年增長率為5.4%。隨着英偉達新一代算力芯片規模化交付,AI覆銅板需求呈幾何級增長,行業已出現量價齊升趨勢。自2025年12月起,主流覆銅板廠商密集發布調價函,單周最大漲幅達10%至20%。成本端的壓力亦清晰可見:年初至今,電子玻璃纖維布成本已上漲43%至62%,銅成本上升5%至10%。此輪由原材料供給瓶頸推升的漲價潮,有望直接轉化為龍頭企業的利潤擴張。市場預期,黃金周後建滔集團或將宣布新一輪覆銅面板售價上調,以對沖成本壓力並提升盈利水平。據業內數據,主流厚布(7628型號)價格已上調至6.3至6.5元/米,較2025年初的3.5元/米,累計漲幅超過80%。與此同時,PCB需求大幅上升令覆銅板交貨周期由常規2周延長至最長6周,反映供需格局的持續緊張。

綜合而言,AI算力基建需求強勁,正從下游向上游傳導,建滔集團憑藉其在覆銅面板及印刷電路板領域的垂直整合優勢,有望成為此輪上游材料短缺浪潮的核心受惠者。當前僅0.8倍的市賬率與集團真實盈利潛力形成鮮明反差,隨着市場逐步認識到其盈利結構的根本性轉變,建滔集團的估值修復之路值得重點關注。

(作者為香港股票分析師協會主席,證監會持牌人士,未持有上述股份)