一點靈犀/金價下滑 避險功能失靈?\李靈修

中東亂局引發金融市場震盪,傳統避險資產走勢卻出現背離。開戰至今,黃金價格累計跌超10%,美元指數抽高近2%。「亂世黃金」的邏輯為何被證偽?我們又該怎樣理解本輪反常識行情?

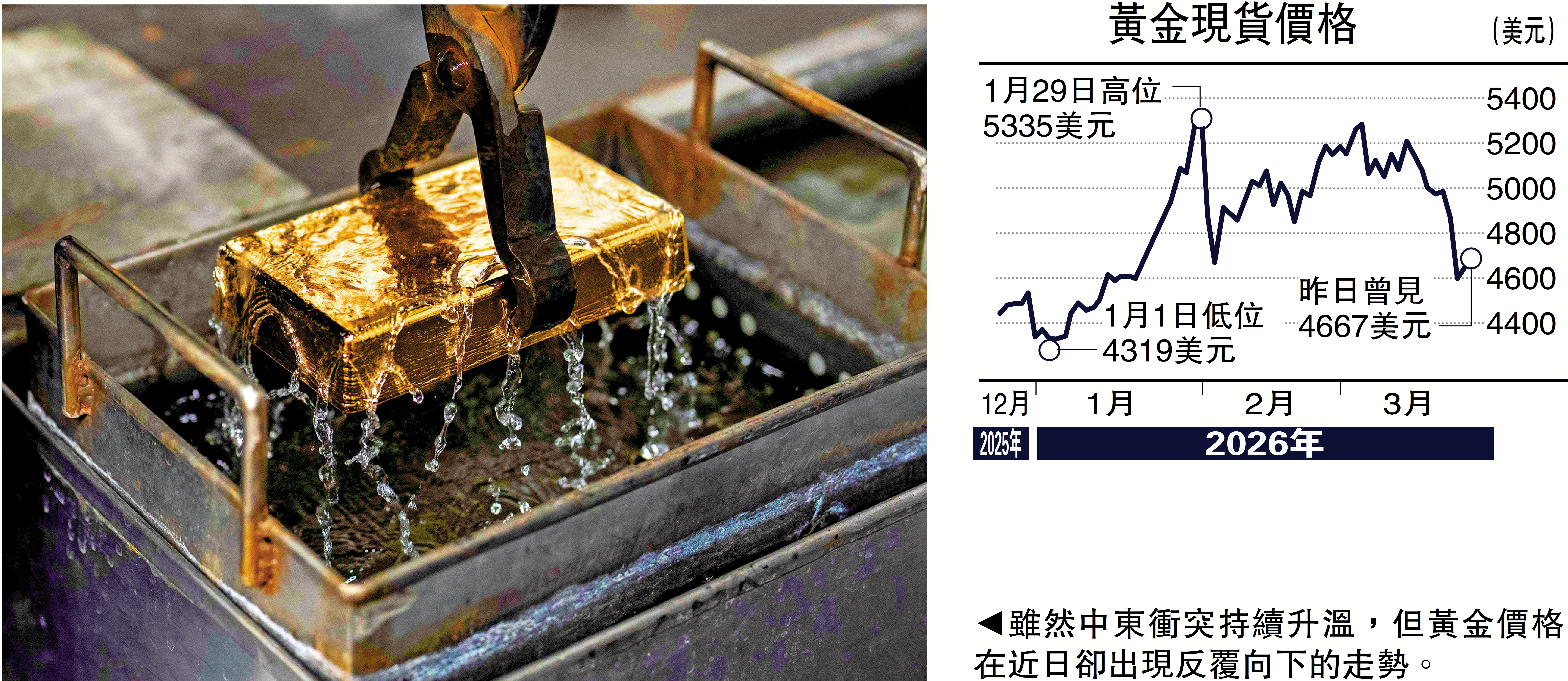

至本文截稿時,本周現貨黃金價格下跌約6.38%。須注意的是,金價下跌主要發生在亞洲及歐洲交易時段,同時離岸美元的需求大幅上升,反映外資機構正在「拋黃金、換美元」。

聯儲難減息 利淡黃金

究其原因,筆者認為主要有三個方面:

首先,霍爾木茲海峽被封鎖後,大幅推升了原油及天然氣價格的上漲預期,進而導致美聯儲降息預期下降,也就直接壓制了黃金價格。對於普通投資者來講,持有黃金的機會成本在於失去利息收入,所以金價與利率存在明顯的對應關係,即利率不變或上升時,金價升勢會遭遇阻力,這是由黃金的金融屬性所決定的。

在剛結束的3月議息會議上,美聯儲上調通脹預期,鮑威爾在記者會上強調降息須以通脹放緩為前提,整體釋放鷹派信號。

股市劇震 觸發沽金套現

其次,金融市場劇烈波動有機會引發流動性危機,高槓桿融資盤面臨追加保證金風險,只能「慌不擇路」拋售手頭上所有易變現資產,其中就包括了傳統避險資產──黃金。

美以伊衝突爆發後,韓國綜合指數曾連續兩日下跌7.2%與12.1%,一度觸發熔斷機制,就是因為這種負反饋機制。在此之前,韓股融資餘額攀升至歷史高位。當外部衝擊來臨時,這些高槓桿頭寸承擔着強制平倉壓力,投資機構只能在最短時間內出售資產以籌措資金。

歷史上類似事件屢見不鮮,最近的案例發生在2020年3月。彼時新冠疫情引發市場恐慌,美股在10日之內經歷四輪熔斷,美聯儲緊急降息並推出「無限QE」,但黃金價格仍大幅下跌。在此背景下,黃金當年從1700美元跌至1400美元左右,美元指數逆勢上漲,從95一度衝高至103。與當前的情況非常相似。

再次,黃金市場本就積累了大量投機資金。央行購金是本輪金價走高的主要推手,同時也吸引到大量私人資金跟進。這造成了市場交易結構的扭曲,投機情緒主導資金流向,稍有風吹草動就會出現大跌。

2022年2月,美國凍結俄羅斯約3000億美元的海外資產,部分用於向烏克蘭提供戰爭貸款。此舉被看作是美元信用的變相違約,各國政府意識到貨幣武器化的風險攀升,急需推進外儲多元化,開始增加黃金購買量,「雞蛋不能放在同一個籃子裏」。

自此以後,大量投機資金湧入黃金市場,推動COMEX黃金非商業淨多頭頭寸持續處於高位水平。當流動性預期出現反轉,擁擠的多頭倉位極易觸發踩踏,加深金價跌幅。這種情緒驅動、波動加劇的行情,近年在加密資產的價格上經常能見到。

「亂世黃金」說法,過去一直被當作唱好金價的理據,其實殊不知,黃金最大的價值在於變現。