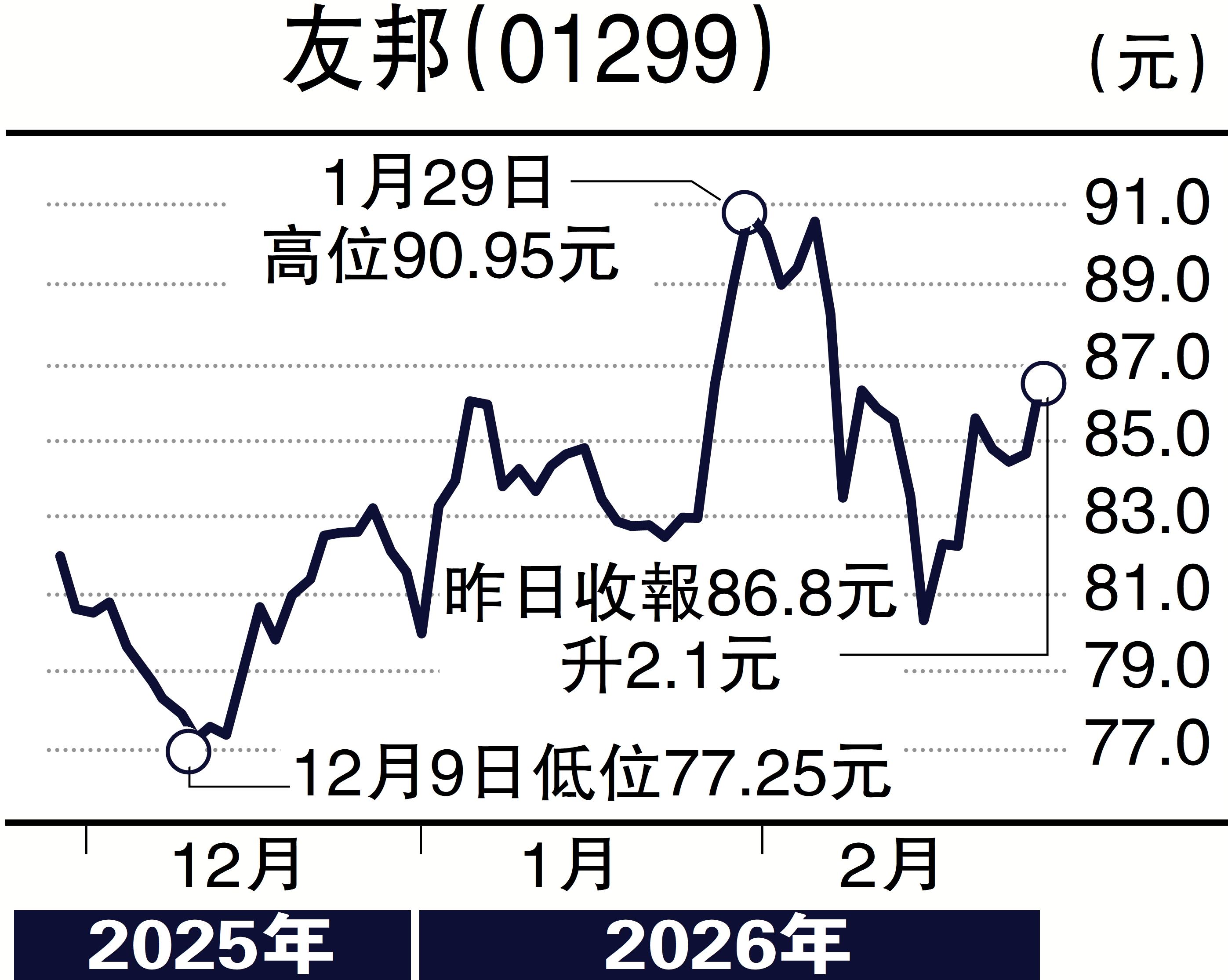

經紀愛股/受惠減息周期 友邦估值料修復\鄧聲興

市場對美聯儲減息預期近日持續升溫。彭博數據顯示,交易員押注2026年減息三次的概率已升至50%,高盛亦預計6月及9月將分別減息25點子。中信銀行(國際)更指,不排除在美國總統特朗普影響下,最終減息次數超越經濟基本面預期。保險股對息口敏感,減息周期延續意味着債券投資收益企穩、保單吸引力提升,同時融資成本下降,為板塊估值修復提供有利宏觀環境。

友邦保險(01299)在2025年第三季度交出亮麗成績單,按固定匯率計算,新業務價值同比大幅增長25%至14.76億美元,創下第三季度歷史新高;新業務價值利潤率提升5.7個百分點至58.2%,年化新保費亦增長14%至25.50億美元。在集團經營的18個市場中,多達11個錄得雙位數增長,香港業務增40%;中國內地增27%,保障產品上升20%;泰國業務亦增長20%,表現穩健。

在減息預期升溫的背景下,友邦的投資組合優勢愈發凸顯。固定收入投資組合平均信貸評級保持在A級,公司債券組合涵蓋超過1700名發行人,有效分散風險。隨着利率趨穩,保險公司的新錢投資收益率壓力緩解,存量債券組合估值提升,有利於內含價值穩定增長。同時,減息環境下傳統儲蓄產品相對銀行存款吸引力回升,有望帶動保單銷售向好。綜合而言,友邦在減息周期中具備多重利好催化,估值修復空間值得關注。

(作者為香港股票分析師協會主席,證監會持牌人士,未持有上述股份)