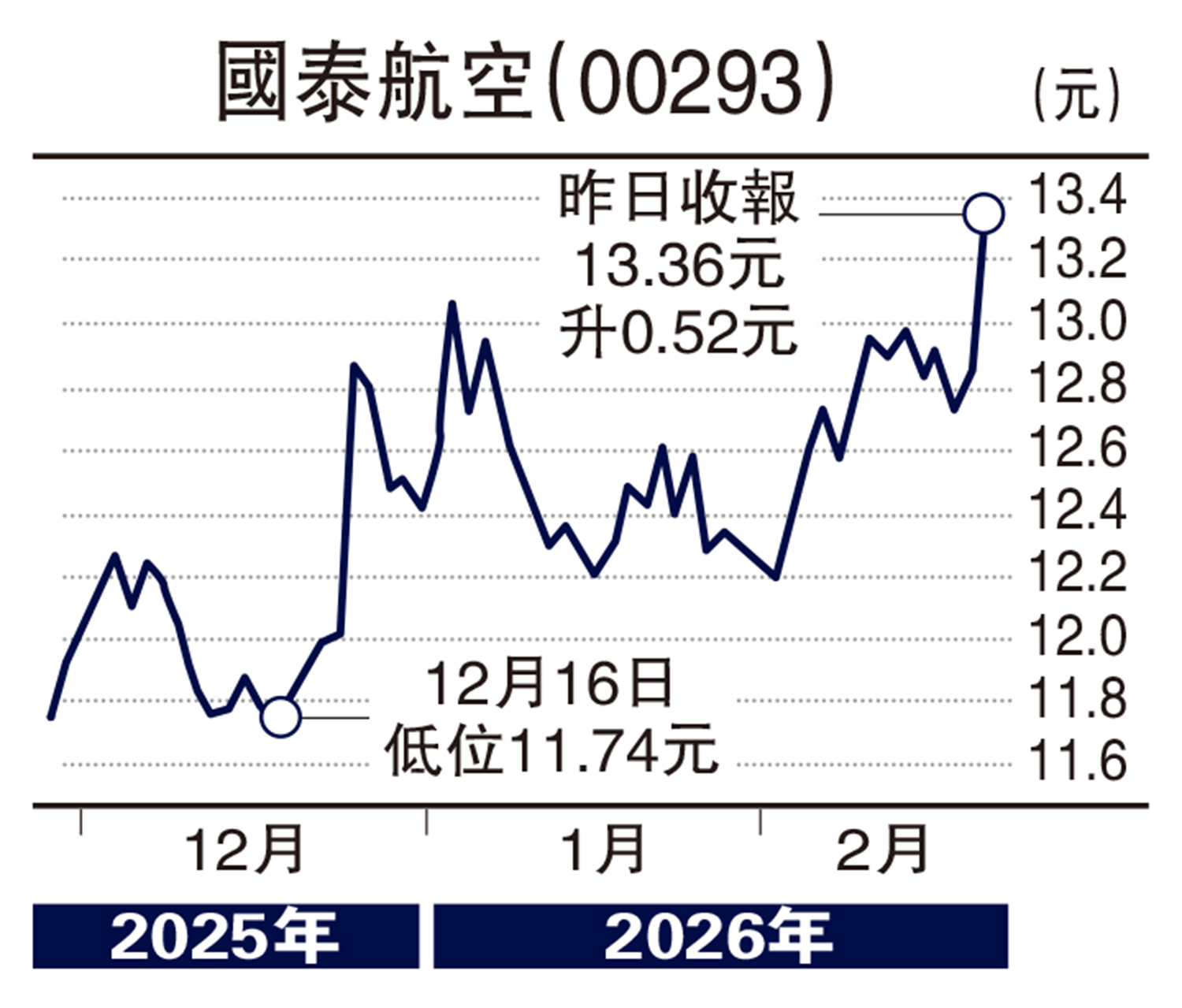

券商分析/國泰網絡優勢大 摩通上調目標至18元

摩根大通研究報告指,亞洲全服務航空業正步入盈利可見性及利潤率韌性兼備的新時代,其中新加坡航空及國泰航空(00293)正引領着區域的復甦與增長。

摩通指出,因兩家航空公司均受益於需求強勁、具紀律的運力管理及較早實現資產負債表正常化;且有望從行業供給緊張、亞太區交通量增長強勁及靈活調配運力至最具吸引力市場的能力中獲益。

摩通認為,隨着兩家航空公司利用其網絡優勢、資本自律性鞏固在區域內的領導地位,股價具上漲潛力,正將目標價的設定方法由市賬率(PB)切換至企業價值對稅息折舊及攤銷前利潤(EV/EBITDA)比率,以反映行業盈利能見度提升及利潤可持續性改善。

參考行業平均水平後,摩通將國泰的目標倍數定為6倍,新目標價從9.1元大幅升至18元,評級則從「中性」升至「增持」。

1月份載客量上升11%

此外,國泰公布今年1月份客、貨運量資料。國泰航空和香港快運期內載客量合共逾330萬人次,按年升11%。貨運方面,載貨量按年升5%至13.7萬公噸。