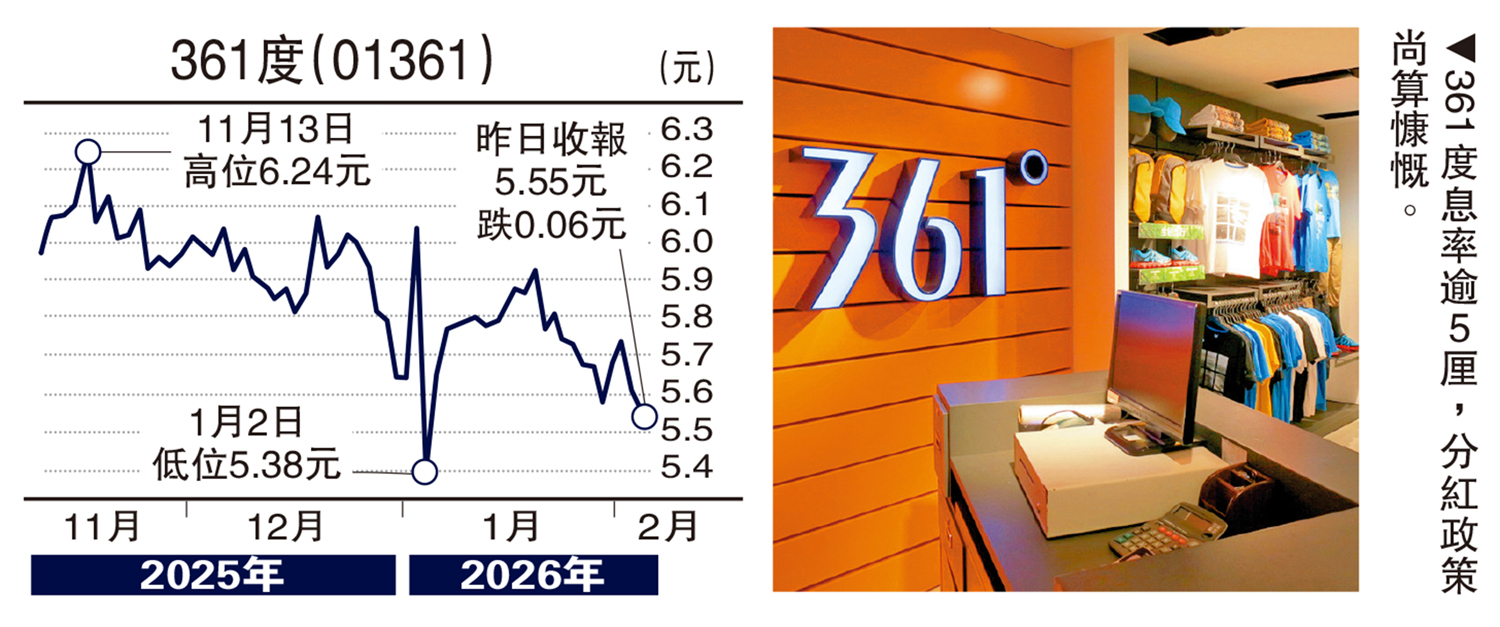

板塊尋寶/361度估值低 上望6.77元\贊 華

國家在「十五五」規劃中,擴大內需勢在必行,傳統消費板塊中體育用品股大有錢途,361度(01361)估值相對偏低,不妨視作撈底對象。

361度主要業務為於內地產銷體育用品,包括鞋類、服裝、配飾及其他。

去年度上半年,361度營業額51.41億元(人民幣,下同),按年上升19.2%;純利7.9億元,年增12%;每股盈利38.19分,中期息按年大增153%至每股16.5港仙,派息比例提升至40.3%,分紅政策尚算慷慨。

期內,毛利率按年減少0.4個百分點至41.3%;經營溢利率按年跌2.4個百分點至20.6%;存貨周轉日數為85日,去年12月底為93日。

去年下半年,國際及內地各項大型賽事的接連舉行,持續助推大眾運動熱情高漲,全球消費者對運動裝備產品的需求有增無減,更為體育用品企業搭建起展示產品和技術創新實力的舞台。

361度不斷推進超品店新業態布局,截至去年底,內地累計開設超品店126家,其中一二線城市門店佔比近50%,開店數量多過公司管理層年初預期開店100家的指引。

據報,以零售價值計算,第三季和第四季361度主品牌線下零售額俱錄得按年約10%的正增長。而電子商務平台產品整體流水第三季按年錄得約20%的正增長,而第四季更有高雙位數的正增長。

中金公司早前發表研究報告維持給予361度「跑贏行業」的投資評級,目標價6.77港元,今明兩年預測市盈率分別為9倍和8倍,息率逾5厘,吸引力不俗。