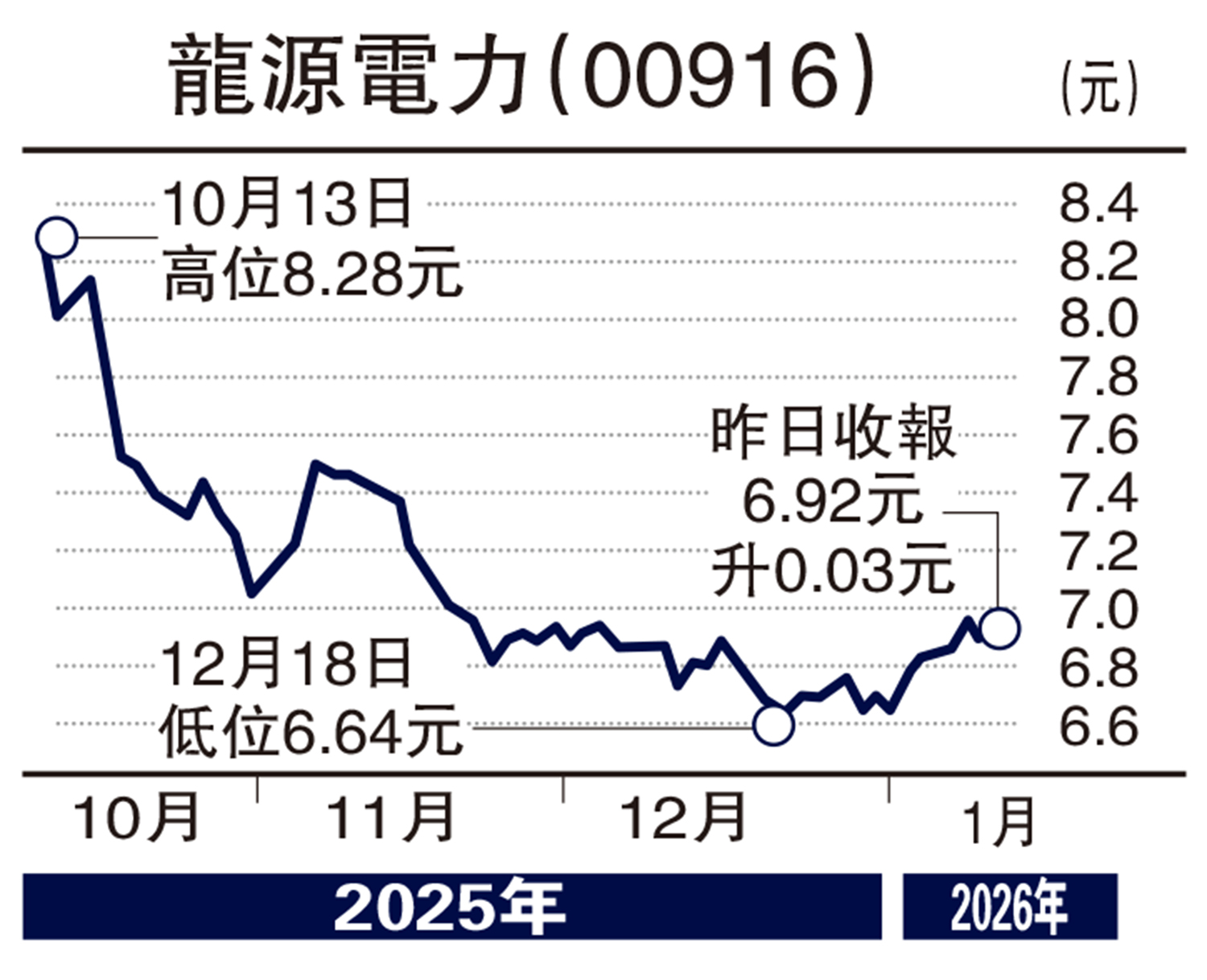

股海篩選/經營現金流改善 龍源逢低布局\徐 歡

恒生指數近期反覆向好,技術上仍在續尋頂之中,雖然AI敘事依然是主線,但也可適當布局傳統龍頭企業以分散風險。其中,作為內地風電龍頭,龍源電力(00916)在經歷火電資產剝離與電價下行壓力後,憑藉補貼回款改善與經營現金流大幅增長,投資價值正迎來重新評價的契機。

從業績表現來看,2025年前三季度龍源電力營收與歸母淨利出現同比下滑,表面上承壓明顯,實則更多源於結構性調整。一方面,火電業務出表直接拉低收入規模;另一方面,平價風電佔比提升及市場化交易擴大,使得平均上網電價有所回落。同時,風速偏弱導致利用小時數下降,也對短期利潤形成擾動。然而,若剔除火電影響,新能源主業發電量仍保持雙位數增長,顯示公司核心經營韌性依舊穩固。

光伏發電量同比大增

真正值得關注的是現金流端的顯著改善。隨着可再生能源電費補貼回款加速,公司經營活動產生的現金流量淨額同比大幅增長超過五成,應收款項規模明顯回落,長期困擾新能源企業的資金佔用問題正在緩解。對於資本密集型的風電企業而言,穩定且可持續的經營現金流,不僅降低了財務風險,也為後續擴張提供了更充裕的內生資金來源,這一變化往往尚未被市場充分定價。

在成長性方面,裝機擴容仍是龍源電力公司最確定的中長期邏輯。前三季度新能源新增裝機超2GW,其中光伏發電量同比大增,成為對沖風電波動的重要力量。隨着在建項目逐步投產,以及再融資資金投向優質大型風電基地,公司未來裝機規模與發電量仍具持續提升空間。在政策層面,新能源全面進入市場化交易雖帶來短期電價波動,但長期機制電價與規模優勢有助於行業龍頭穩定收益預期。

估值層面來看,市場對龍源電力的定價仍偏向「盈利承壓」的短期敘事,尚未充分反映其現金流質量改善、資產流動性提升及行業龍頭地位所帶來的安全邊際。隨着補貼確權與回款節奏進一步明朗,公司自由現金流有望持續修復,ROE與估值中樞亦具備上修空間。因此,短期業績波動並不改變其新能源核心資產價值,反而為中長線投資者提供了在估值低位重新布局的窗口,值得關注。

(作者為獨立股評人)