一點靈犀/「斬殺線」揭示美國經濟K型分化\李靈修

全球化退潮帶來負面衝擊,居民實際收入萎縮,惟日常支出剛性,極易陷入「債務死亡螺旋」。平心而論,中產返貧現象在很多國家均有發生,但由於缺乏儲蓄習慣,債務代際獨立、濫用違禁藥物等因素,美國社會的階級下沉問題尤為突出。這也使得眼下「斬殺線」概念火熱。

「斬殺線」理論來自B站UP主「斯奎奇大王(Alex)」,也被網友戲稱為「牢A」。牢A自稱是西雅圖大學生物醫學系的中國留學生,並以「法醫助理」身份從事收屍人工作,其製作的視頻內容多涉及美國社會底層生活。

近年多有遊戲術語闖入公共輿論場,諸如「破防」、「疊甲」等流行語。信息傳播追求簡潔性與準確性的兼顧,而隨着遊戲群體的擴大,玩家之間的「黑話」形象生動,因此能得到大眾接受。

斬殺線原指玩家血量降至臨界值,可被單一技能或一套連招瞬間擊殺。牢A在此基礎上提出一個經濟學概念,當中產人士現金流跌破某個閾值(又叫臨界值),將會被貸款、保費、賬單等連招擊潰,最終信用破產、淪為乞丐。

事實上,美國確有類似的統計數據。非營利組織United for Alice每年會公布ALICE Threshold(譯為「愛麗絲線」)指標,ALICE是「Asset Limited, Income Constrained, Employed」的簡稱,代指有穩定工作但收入有限、資產不足,無法負擔基本生活支出的家庭。

ALICE Threshold的標準要高於聯邦貧困線(FPL),主要用於識別收入超過貧困線、卻仍面臨財務壓力的群體。疫情以來,該指數出現明顯上升趨勢。2019年美國有約5041萬戶家庭低於ALICE Threshold,到2023年這一數字上升至約5551萬戶,佔總戶數的42%。

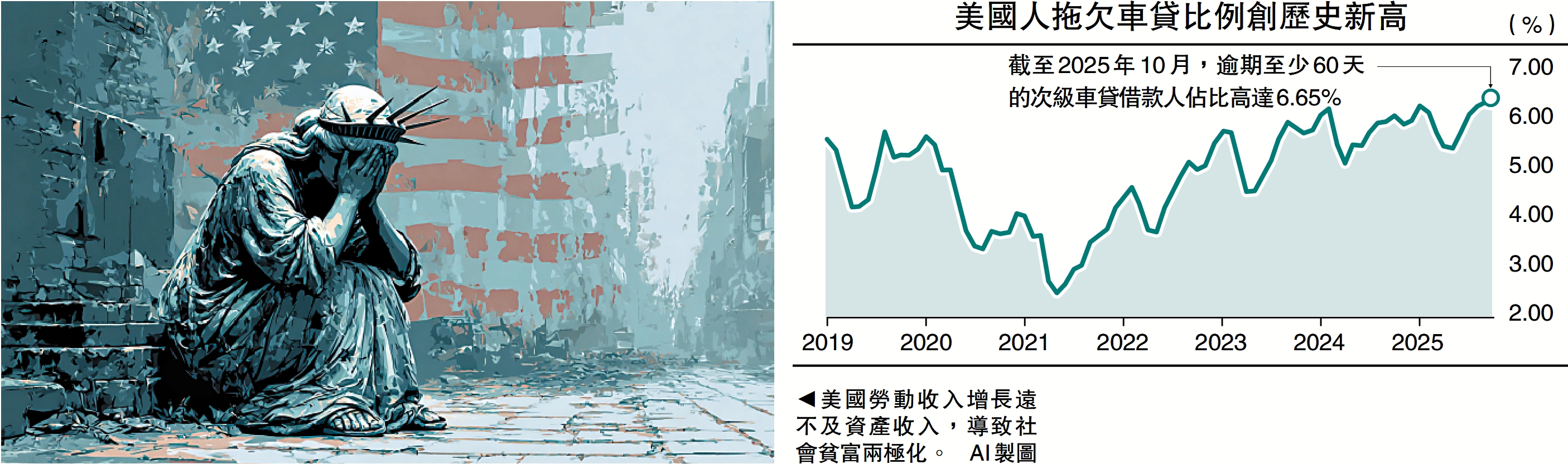

財務窘境引發債務違約激增,居民難以負擔基本生活開支。惠譽統計,截至2025年10月,逾期至少60天的次級車貸借款人佔比已高達6.65%,拖欠率攀升至1994年以來最高水平。(見配圖)

貧富差距持續擴大

新冠疫情期間,美國政府推行激進財策,但勞動收入增長大幅落後於資產收入,間接導致社會貧富更加兩極化。據美聯儲2025年數據,全美最富有的1%人口的財富已達創紀錄的52萬億美元,佔據財富總額31%;前10%人口佔全國財富的66%。

上述結構分化的區別在於資產結構差異:美國前1%家庭的財富主要來源於股票與基金,佔資產三分一以上,在美股牛市中獲利頗豐。相比之下,底部50%家庭的財富多集中於房地產與退休金/養老金,增值速度緩慢,日常開銷主要依賴勞動收入。

相對應的,穆迪報告顯示,2025年二季度,美國收入最高的10%人群貢獻了消費總支出的49.2%,創下自1989年有紀錄以來的最高水平。這也解釋了為何在貿易衝突的背景下,美國經濟仍有超預期表現,主要仰賴高收入群體的消費熱情。

家庭購買力被通脹蠶食

流動性寬鬆環境主要惠及金融資產持有者,而多數家庭則面臨通脹走升、實際購買力下降的挑戰。民主黨極左翼代表佐赫蘭·馬姆達尼(Zohran Mamdani)之所以高票當選紐約市長,憑藉的就是聚焦可負擔性(Affordability)的政策主張,包括凍結房租、免費巴士、提高最低時薪等舉措,其實這些訴求也都與「斬殺線」有關。