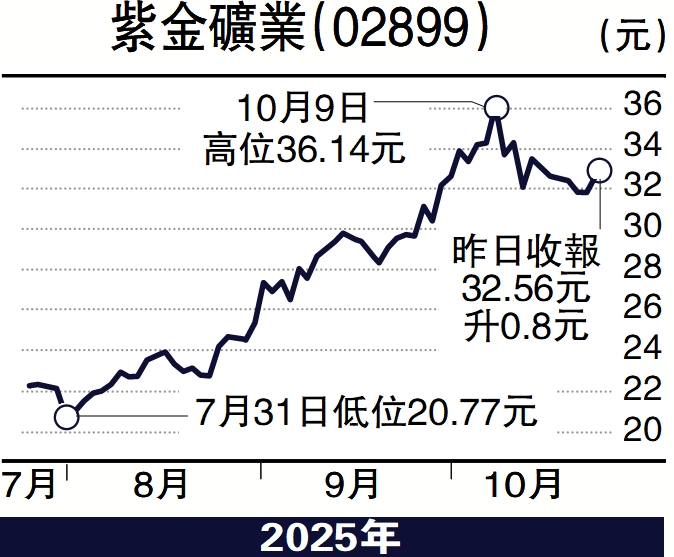

經紀愛股/銅價持續上升 紫金礦業勢受惠\鄧聲興

近期銅價走勢備受市場關注,預計升勢未止,主因全球礦產供應持續受限,自由港印尼礦山事故導致減產規模超預期;美元貶值風險與美國套利行為共同構成支撐;以及明年周期性需求預計將顯著增強。技術面顯示,銅價若出現回調將吸引長期投資者逢低布局,形成有力支撐。

與此同時,「十五五」規劃的推進顯著提振大宗商品市場情緒。全會公報中明確強調加快高水平科技自立自強,引領發展新質生產力,這一政策導向為基礎原材料領域帶來實質性利好。在宏觀層面,聯儲局已開啟降息周期,市場預期年內還將有兩次降息,配合美國「大而美」法案帶來的財政發力,全球流動性環境趨向寬鬆。業內分析指出,2026年全球銅供需格局將轉向緊平衡,這為銅價中長期上行奠定堅實基礎。

紫金礦業(02899)在此市場環境下展現卓越經營能力。2025年第三季度財報顯示,公司單季營收達864.89億元(人民幣,下同),同比增長8.14%,歸母淨利潤145.72億元,大幅增長57.14%。前三季度累計營收2542億元,增長10.33%,淨利潤378.64億元,增幅達55.45%。更值得關注的是盈利能力持續提升,加權平均淨資產收益率升至25.45%,經營活動現金流淨額521.07億元,同比增長44.31%,現金創造能力突出。

金礦產能提升 有利穩業績

產能方面,公司前三季度礦產銅產量83萬噸,同比增長5.1%,雖然受到剛果金卡莫阿─卡庫拉銅礦淹井事件影響,但巨龍銅礦二期工程進展順利,預計2025年底具備大規模生產條件,投產後將新增15萬至20萬噸銅產能。黃金業務同樣表現亮眼,前三季度礦產金產量65噸,同比增長20%,金精礦與金錠毛利率分別達55.8%和72.8%,成為業績重要穩定器。公司通過全球化戰略布局,業務覆蓋銅、金、鋰等多種礦產,有效分散單一金屬價格波動風險。近期對RG Gold Mine、Raygorodok金礦等項目的收購進一步強化資源儲備。在新能源轉型背景下,公司戰略性切入鋰資源領域,為未來增長預留空間。

紫金礦業憑藉其資源優勢、運營效率與戰略眼光,在行業景氣周期中處於有利位置。投資者應重點關注銅價走勢、項目投產進度與成本控制成效。建議可逢回調時分批布局,把握資源類資產的長期投資機會。

(作者為香港股票分析師協會主席,證監會持牌人士,並無持有上述股份)