一點靈犀/遠離美股 特朗普變身「美債總統」\李靈修

相比上個任期對美股的殷切態度,如今的特朗普面對市場連跌近乎脫敏,只是一味地將衰退責任推給拜登政府。筆者認為,理解白宮政策邏輯須從美債入手,縮減財赤是當前的優先任務,亦為接下來的減稅法案創造條件。

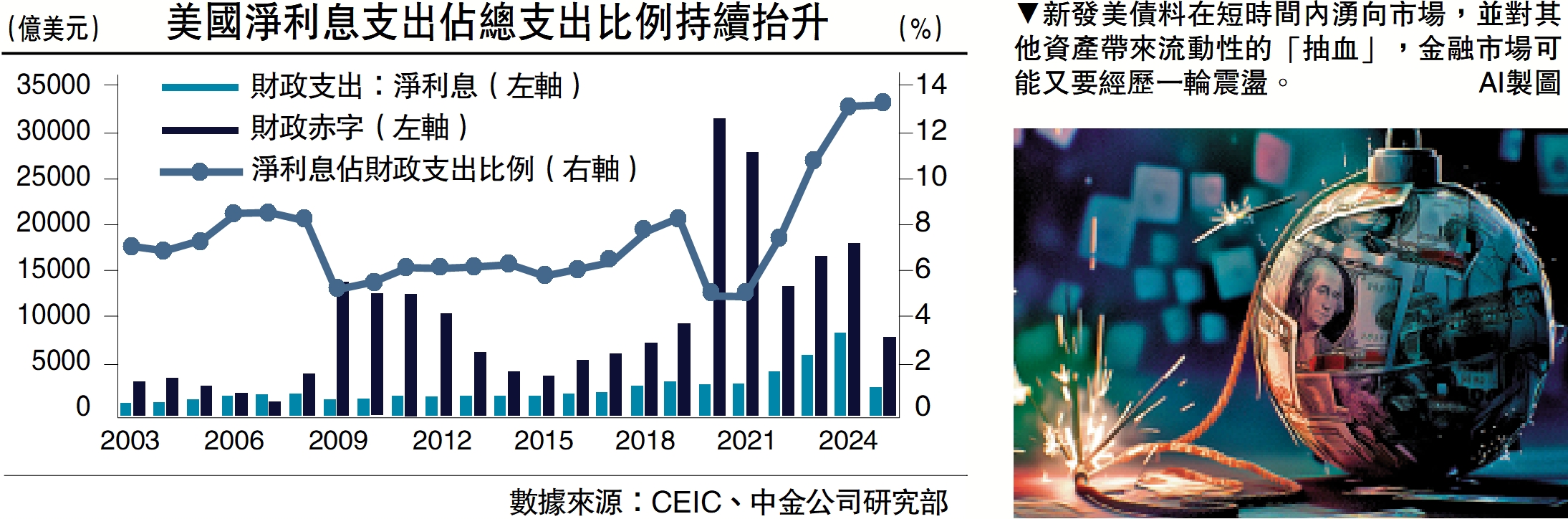

自2008金融危機爆發後,美國不論哪個黨派執政,債務加速擴張態勢不變。奧巴馬上任總統之初(2009年),聯邦債務總額還不到12萬億美元。2017年「特朗普1.0」時代突破了20萬億美元大關。等到疫情爆發,MMT(現代貨幣理論)登堂入室,財政赤字更是信馬由繮。2024年聯邦債務達到36萬億美元,同期的債息支出升至8817億美元,於二戰後首次超過國防開支(8740億美元)。

增收關稅補充財政

英國歷史學家尼爾·弗格森於1767年提出過一個觀點:若一個大國在債務利息上的花費超過在國防上的支出,勢必導致該國的衰落,以及地緣政治的不穩定。即所謂的「弗格森定律」。當然很多批評者認為,該假說過於簡化了歷史演進的複雜性。但不可否認,特朗普政府的當務之急就是遏制債務膨脹。

據美國國會預算辦公室(CBO)的財政預測,2025財年聯邦債務淨利息支出佔財政赤字的比例,由現在的48%提高至50%以上;2027財年會進一步升至64%附近。

白宮現時可供選擇的化債途徑主要有三個:減支增收、降息洗債、AI敘事。

首先來看減支增收。一方面,馬斯克掛帥的效率部(DOGE)肩負減支重任,針對多個政府部門推動裁員。據媒體報道,約有10萬名聯邦職員被解僱或接受「買斷」方案。本周特朗普還簽署了一項旨在解散美國教育部的行政命令。另一方面,對等關稅政策也被視作增收的主要手段,美國或是從中直接補充財政收入,或是作為談判籌碼謀求其他利益。

施壓聯儲盡快降息

其次是降息洗債。這也是過去美國緩解債務壓力的慣用伎倆。2008年以來,聯儲局的貨幣政策帶有明顯的不對稱性:降息周期長、加息周期短。也可以說是,只要通脹不明顯走高,流動性就會保持寬鬆。而在本周議息會議結束後,特朗普迫不及待地呼籲美聯儲降低利率,估計其會在幣策方面持續施壓。

最後是AI敘事。美國的AI敘事不僅支撐了七巨頭的估值,並且點燃了投資者對於政府的「財政信仰」。只要民眾相信AI真的可以提升全要素生產率,經濟增速的提升能夠覆蓋債務擴張的成本,自然也會反映在國債利率的定價之中。但隨着DeepSeek的橫空出世,讓資金對於該預期出現了一定的動搖。

綜上所述,從債務角度來分析,特朗普政府將堅持在上述三個方向持續發力,並在確保債務收縮及通脹可控的條件下,順勢推出新一期的減稅法案。

但要注意的是,上周美國參議院通過了全年臨時撥款法案,意味着此前財政部受債務上限制約的新發美債,將在短時間內湧向市場,並對其他資產帶來流動性的「抽血」,金融市場可能又要經歷一輪震盪。