慧眼看股市/朝聚眼科盈利能力佳 現價吸引\馮文慧

朝聚眼科(02219)是內地華北地區領先、全國知名的眼科醫療服務集團,經營31間眼科醫院及29間視光中心。截至去年6月底,中期收益7.34億元(人民幣,下同),按年增加6%;純利1.36億元,倒退9.4%。期內,純利率18.2%;毛利率則維持在近46%水平,可見盈利能力不俗。

業務分布方面,消費眼科服務、基礎眼科服務的收入比重各佔近50%,當中消費眼科服務為集團主要收益來源。消費眼科服務包括屈光矯正、近視防控、乾眼症、眼部整形以及提供視光產品及服務,而基礎眼科服務包括白內障、青光眼、斜視、眼底疾病、眼表疾病、眼眶疾病及小兒眼病等多種常見眼科疾病治療。當中,飛秒白內障手術為一種自費治療方式,近年愈來愈受歡迎,原因是內地老年患者人數眾多,且患者收入穩定,故此令相關類別的手術需求旺盛。

根據弗若斯特沙利文的報告,由於經濟持續增長且人口老化日益嚴重,近年內地眼科醫療服務的需求量穩步增長,預計於可預見的未來亦會按較高增長率增長。內地眼科醫療服務市場規模預期2024年將達2231億元。而華北地區眼科醫療服務市場的規模預期將於2024年增加至337億元。再加上內地眼科醫療資源稀缺,眼科疾病手術滲透率較低,集團作為內地領先的眼科醫療服務,明顯受惠於行業快速增長。

現金充裕 每年增派息

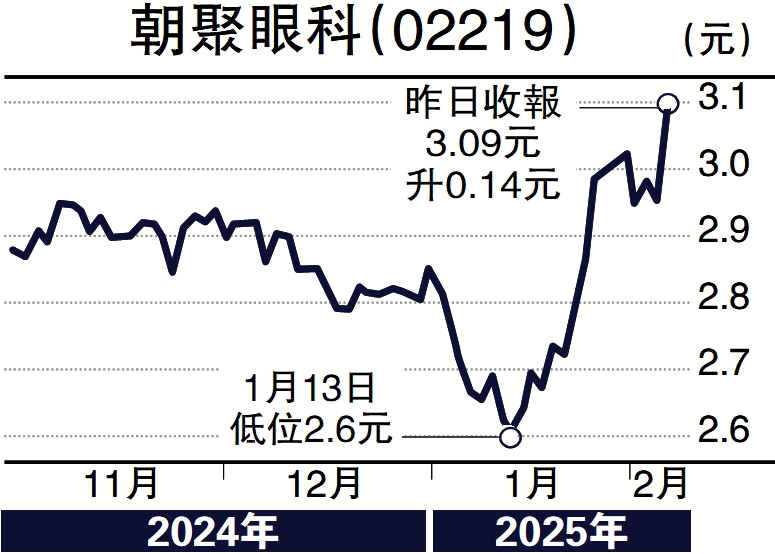

集團2021年以每股10.6港元上市,每年業績及派息均遞增,可是股價目前跌至3.09港元,市值近20億港元,預期市盈率約8倍,股價及估值均具吸引力。加上截至去年6月底,集團賬面淨現金達17億港元,手頭現金充裕,將有助集團未來維持每年遞增的派息政策。

(作者為致富證券研究部分析師、證監會持牌人士,並沒持有上述股份)