經濟把脈/中國企業加速拓境外市場\海通證券首席宏觀分析師梁中華

在激烈的全球競爭中,中國產業的供給優勢明顯,海外收入對企業盈利的支撐愈發顯著。通過挖掘海外的「需求」,提供「中國製造」的高質量「供給」,也會給中資企業帶來不少投資機會。

數據顯示,2022年全球對外直接投資流量1.5萬億美元,其中美國位居首位,達到0.37萬億美元;中國、日本規模緊隨其後,均在0.16萬億美元左右。三個國家合計佔比達到46.5%。

值得關注的是,一方面,2023年中國對外投資規模攀升。該年前十一個月,中國全行業對外直接投資1355.1億美元,同比增長2.9%。其中,非金融類直接投資1156.8億美元,同比增長12.7%。另一方面,中國對外併購規模回落,意味着其他形式的投資更加活躍。2022年,中國對外併購實際交易總額200.6億美元,比2021年下降37%,其中直接投資佔比75.7%,規模下降25.3%。

過去企業對外投資或趨於「跨境避稅」的動機。從對外直接投資存量看,截至2022年末,中國境內對中國香港的規模達到1.59萬億美元,或主要與地理區位等因素有關。在英屬維爾京群島、開曼群島的投資緊跟其後,規模分別達到0.37萬億美元、0.21萬億美元,或主要緣於「避稅天堂」的政策優惠。這三者合計佔比達到78.7%。

新一輪投資熱潮下,對外投資流向東盟的規模強勁增長。中國境內對開曼群島、英屬維爾京群島的投資在2021年、2022年先後回落,對歐盟、美國、澳洲的投資自2019年斜率放緩,而對於東盟的投資規模保持強勁態勢。究其原因,首先,隨着近年國際稅收治理體系的完善,全球因「避稅天堂」而對外投資的行為已經收斂。其次,在「一帶一路」倡議的推動下,流向共建國家的對外投資增速穩步提升。

從行業分布看,2022年中國境內對外直接投資存量主要以租賃和商務服務業居首,規模超過萬億美元,佔比達到39%;其後是批發和零售業、金融業、製造業、採礦業、IT服務業的規模超過千億美元,這五大行業合計佔整體的比重達到46.5%。值得一提的是,製造業是對外直接投資最為活躍的主體,其中汽車製造業存量規模領先,2022年達到631.8億美元,計算機通信設備、專用設備、醫藥等製造業以及非金屬礦物製品等領域的規模也相對靠前。

雖然中國對外直接投資覆蓋範圍較廣,但是在不同的經濟體的產業布局不盡相同。租賃和商務服務業、批發零售行業的對外直接投資主要分布在亞洲、拉丁美洲。製造業的對外直接投資更多流向歐洲、北美洲。在大洋洲和非洲,採礦業、建築業的對外直接投資分別佔據主導,一方面與當地資源稟賦有關,另一方面主要緣於需求的影響。

境外納稅增超三成

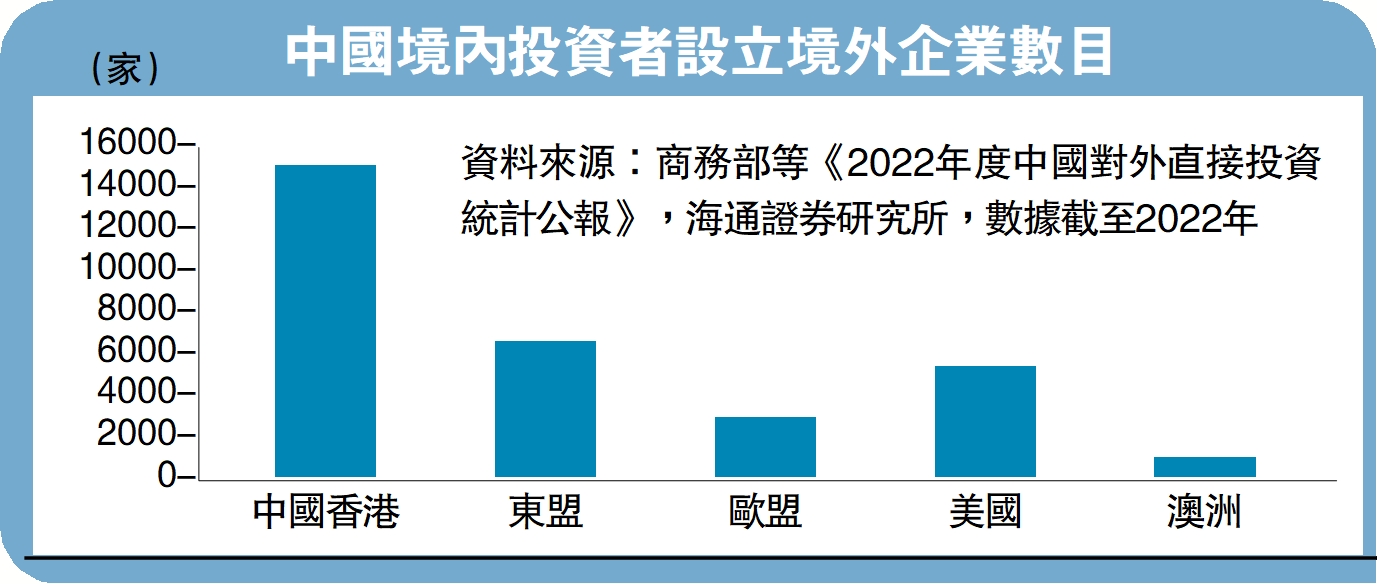

新一輪出海傾向於「產業」輸出,中國境內投資者在境外積極設立企業。根據商務部發布的《2022年度中國對外直接投資統計公報》,截至2022年末,中國2.9萬家境內投資者在國(境)外共設立對外直接投資企業4.66萬家,分布在全球190個國家(地區),對外直接投資累計淨額達到2.75萬億美元。這些境外企業不僅用工需求較大,而且營收增速較高。從2022年的情況看,首先,僱傭員工超過410萬人,外方員工近250萬。其次,這些境外企業向投資所在地納稅750億美元,增長35.1%。

從行業分布看,2011年起,批發零售業的數目超過製造業,隨後保持領先優勢。截至2022年,中國批發零售業、製造業、租賃商務服務業的境外企業數目分別達到1.3萬家、8734家、6273家,合計佔比約59.2%。

由於數據更新等局限性,宏觀層面更多反映2022年及以前的情況,並且難以詳細考察企業出海的動機及與出海相關的盈利狀況。因此,我們有必要借助上市公司等數據進一步從微觀層面探究。

截至2024年1月,A股上市公司約5300餘家,其中在2023年中報披露海外業務收入的有2478家。2023年上半年,這些公司的海外業務收入合計達到3.4萬億元(人民幣,下同),佔營業總收入的比重18%。

在披露海外收入的公司中,2023年上半年,電子行業海外業務收入達到4920.8億元,佔營業總收入的比重為52.7%,無論規模還是比重均位居首位。其次,電力設備、汽車、家用電器行業的海外業務收入規模較大,分別達到3520.3億元、3062.1億元、2396.2億元,佔營業總收入的比重分別為30.9%、30.2%、35.5%。此外,基礎化工、通信、傳媒、機械設備的營業總收入佔比也在25%以上。建築裝飾行業的海外收入雖然規模較大,但是佔比較小。