經紀愛股/優質項目或注入 越秀交通上望4.5元\連敬涵

國家發展改革委、財政部11月3日發出指導意見,當中提及對於民營企業項目特許經營期限原則上不超過40年,投資規模大、回報周期長的特許經營專案可以根據實際情況適當延長。相關的民營企業項目亦包括收費公路項目在內,根據現有的特許經營高速公路經營權一般為25年,西部欠發達地區為30年。現時在新的指導下,由25年至30年的期限延長至不超過40年,將大大提高相關公司的發展空間,視為利好。

前景向好 值得中線投資

越秀交通基建(01052)是為數不多,擁有多個城市/省份公路項目的上市公司,目前在管項目18個,其中控股項目10個、代管項目1個、參股項目7個,多為工業運輸物流重鎮,能擁有更好的收益。

母企越秀集團去年收購了一個現時由公司代管的山東秦濱高速項目,為秦滨高速位於山東省的一段公路,全長約61公里,臨近重要的化工生產基地以及運輸基地,通行者多為大型運輸貨車,收入穩定。此公路設有4個收費站,去年初開通翌日已錄得過百萬收入,年初至今更有逾5億元人民幣的收入,相信一旦時機合適,明年有望將此優秀的項目注入到越秀交通基建,可令公司的收入及盈利能夠馬上提升。

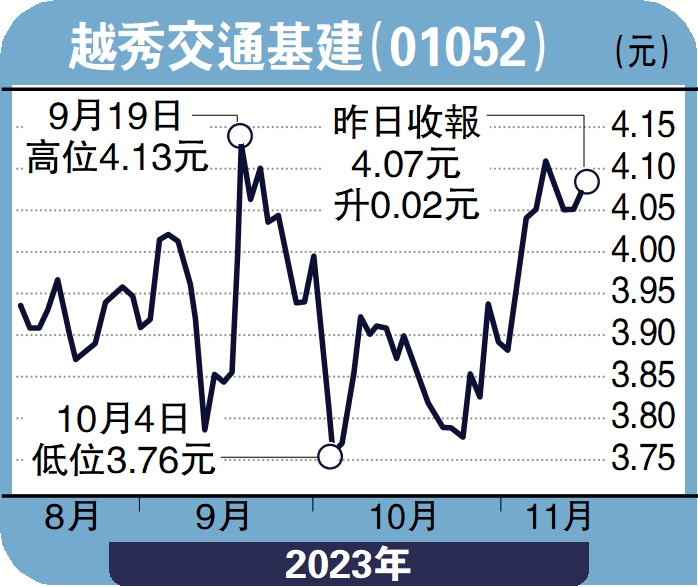

近日港股走勢反覆,有良好發展前景,以及具有收息效益的越秀交通基建值得作為中線投資對象。投資者可於4元水平買入,目標4.5元,跌破3.7元止蝕。

(作者為恒豐證券資產管理部總裁,並無持有上述股份)